Что такое «инфляция»?

В основе современной экономической системы любого государства лежит электроэнергия. И темпы развития системы прямо зависят от уровня производства и потребления системой МВт-часов. Но себестоимость производства МВт-часа из года в год растет. В начале из-за необходимых и нарастающих с каждым годом амортизационных отчислений. Однако, рост цены МВт-часа с некоторым лагом по времени влечет рост себестоимости добычи, первичной переработки и транспортировки энергоресурсов, из которых эти МВт-часы вырабатываются. А это, в свою очередь – тоже с некоторым лагом по времени, ведет к дальнейшему росту цены МВт-часа. Это и есть «энергетическая инфляционная спираль», раскручивающаяся – в годовом исчислении, по закону [1,00 + x]⁶. Здесь х – инфляционный параметр. С каждым годом – при дефиците у страны собственных энергоресурсов, он возрастает. И когда он становится более 1%, т.е. больше 0,01, инфляция становится трудно контролируемой.

На энергетическую инфляцию накладывается чисто «рыночная» – когда цена «товара» определяется отношением спроса и предложения. Вне кризисных ситуаций рынок живёт согласно уравнению «баланса» для любого товара: [v1]/[v2] = [p1]/[p2]. Здесь приняты следующие обозначения: v1 – объём спроса, p1 – цена спроса; v2 – объём предложения, р2 – цена предложения.

Но мало кто осознаёт, что объём предложенного «товара» – v2, как и его цена – р2, напрямую зависят от цены МВт-часов, затраченных на производство этого «товара». На эту связь просто не обращали внимания, пока в 2021 году на Европейской энергетической бирже (EEX) цены на МВт-ч в конце концов не взлетели до немыслимых ранее высот.

Так, на 21 декабря средняя цена МВт-ч в Германии достигла 431,98 евро, во Франции – 442,88 евро, в Нидерландах – 429,84 евро, в Бельгии – 432,99 евро, в Австрии – 434,34 евро за МВт-ч.

Годом ранее, 21 декабря 2020-го, цены были ниже в среднем в 4-4,5 раза: в Германии – 94,57 евро за МВт-ч, во Франции – 105,95 евро, в Нидерландах – 100,19 евро, в Бельгии – 101,59 евро, в Австрии – 104,14 евро за МВт-ч.

Вот тогда и выяснилось, что производство многих товаров становится просто нерентабельным при текущих финансовых возможностях спроса. И производство многих товаров стало сокращаться, ещё более подталкивая рост цен на них.

Пример. Пусть себестоимость выпускаемого товара из-за роста цены МВт-ч увеличилась на 10%. При сохранении хотя бы финансового баланса компании – v2×р2 = const, нужно сократить объем выпускаемой продукции до 90,9%. Но тогда – согласно уравнению баланса, цена спроса р1 поднимется, как минимум, на 1,1/0,909 = 21%.

В интервью агентству Bloomberg, Джефф Карри, руководитель отдела исследований сырьевых рынков Goldman Sachs, сказал, что он никогда не видел такого ценообразования на товарных рынках в условиях дефицита товаров, который наблюдается сейчас. «Я занимаюсь этим 30 лет и никогда не видел такого. Это “молекулярный” кризис. У нас всё кончилось… нефть это, газ, уголь, медь, алюминий, называйте как хотите, но у нас всё кончилось». По его словам, кривые фьючерсов торгуются в условиях небывалого ранее отставания поставок от заявок, что указывает на то, что трейдеры платят огромные премии за немедленные поставки.

В итоге, во многих странах «западного мира» наблюдается сокращение промышленного производства при растущих ценах на товарную продукцию. Это и называют страшным словом – «стагфляция».

Как вычисляется инфляция?

Начнем с «потребительской инфляции». Обычно она вычисляется так: берётся потребительская корзина, каждая её составляющая в % – в десятичном исчислении, умножается на коэффициент, соответствующий росту/падению её цены за неделю, всё суммируется. Сравнивая с предыдущим периодом получаем «недельную инфляцию». Потом суммируются все недельные результаты в течении года, а результат делят на число недель в году. И сравнивают с результатом таких же вычислений предыдущего года. Именно так вычисляет Росстат – насколько я понимаю, годовую инфляцию в России и приходит к цифре 8,4% за 2021 год. Но нужно подчеркнуть, что в этой цифре 3,6% индуцировано 30% ростом цен импортных товаров на потребительском рынке России. Так что собственно российская инфляция – 4,8%, вполне адекватно отражает высокий рост промышленного производства – 5,3% в прошедшем году.

В иных странах инфляцию считают по-другому из-за разных представлений о «потребительской корзине». Ну и как тогда оценить средний уровень мировой инфляции в какой-то группе товаров? Очень просто – по экспортной выручке России при сопоставимых объемах экспорта. Например:

В 2020 году экспортная выручка российского АПК была $30,5 млрд. В 2021 – $37,7 млрд. Но в физическом объеме экспорт сократился на 2%. И получаем, что инфляция равна (37,7/0,98 — 30,5)/30,5 = 26,1%. Это есть та реальная средняя продуктовая инфляция в окружающем Россию Мире. Полученное значение очень близко к оценке в 28%, что даёт Продовольственная и сельскохозяйственная организация ООН (Food and Agriculture Organization — FAO). В России же продуктовая инфляция за 2021 год оценивается Росстатом в 10,6%.

Однако, в общем экспорте России невозможно всё свести к сопоставимым объёмам. Например, невозможно измерять продукцию машиностроения и даже металлопрокат разного предназначения в тоннах. Но по некоторым позициям ответ получить можно. Так, в сопоставимых объёмах годовая инфляция во внешнем Мире

- По природному газу – 108%.

- По сырой нефти Urals – 54%.

- По углям всех категорий – 34,0%

- По первичному алюминию – 29,8%

- По рафинированной меди и сплавам – 16,3%

Последствия в примерах

Газ. Российский «Газпром» упорно придерживается подписанных контрактов. Страны, которые не подписали с Газпромом долгосрочных контрактов, покупают его на спотовом рынке. Так вот, с января 2022 года «там» цена за 1000 куб. м. твёрдо держится в коридоре цен 950+/-120 долларов.

Однако, газ – это не только отопление, но и производство электроэнергии. В 2021 году в энергобалансе ФРГ газовые ТЭС занимали 14,4%, а угольные 28,8%. Так что рост цены на газ в 108% и угля на 34% – при сохранении баланса от других источников, должно было привести к среднему по году росту цены МВт-часа на 25,4%.

Италии не так повезло, как Германии – в её энергобалансе газовые ТЭС занимают 73,9%, а угольные – 9,7%. С учётом приведенного выше роста цен на газ и уголь, цена МВт-часа взлетела на 83,1%.

Но газ – это не только отопление, электроэнергия, но и промышленное производство. Ниже – два примера.

–В себестоимости современного производства тепличных овощей 20% приходится на газ, и 15% – на электроэнергию. Не имея своей генерации, производители овощей покупают МВт-часы на спотовом рынке. Значит, цены на их продукцию выросли, как минимум, на 67%. Например, в Риге ценник на огурцы вырос в 2 раза – до 25 евро/кг. Осилит ли такой рост цен массовый потребитель, или производство овощей в ряде стран таки придётся сокращать – покажет время. Но кое-что уже известно в деталях.

Как сообщает Euroactiv со ссылкой на заявление «Ассоциации производителей в теплицах», в Болгарии около 70% всех теплиц для выращивания овощей прекратили свою работу из-за высоких цен на газ и электроэнергию. По информации издания, с декабря главы фермерских хозяйств уволили по крайней мере 10 тыс. человек.

–В себестоимости производства азотных удобрений 80% приходится на газ и 10% – на электроэнергию. Значит, цена производства аммиака – который лежит в основе производства азотных удобрений, взлетела на 116%. Ещё более влетят цены на конечный продукт. Осилят ли такие цены сельхозпроизводители – не ведомо.

Однако, предвидя масштабное снижение спроса, ещё в сентябре в Европе снизили выпуск продукции или вовсе приостановили работу более десятка крупнейших заводов по производству удобрений и компонентов для их изготовления.

Первой в середине сентября остановила свои два британских завода американская компания CF Industries Holdings. Вскоре заявил о сокращении на 40 процентов производства аммиака на своих европейских заводах крупный норвежский производитель минеральных удобрений Yara International. Затем последовательно сократили производство из-за высокой стоимости газа Fertiberia в Испании и OCI в Нидерландах. Литовская Achema отказалась от возобновления работы своего аммиачного завода. О сокращении производства заявил Borealis AG. К концу сентября сдался химический гигант BASF, решивший сократить производство аммиака на заводах в Бельгии и Германии.

Нефть. Страны-участницы ОПЕК+ твёрдо придерживаются принятой стратегии по добыче нефти. И цена за баррель нефти основных марок уже держится выше отметки в 90 долларов. Ниже – двухгодовая динамика цены барреля Urals.

В итоге, многие НПЗ на восточном побережье США, которые долгое время работали на дешёвой нефти марки «Merey» из Венесуэлы, а потом – из-за санкций против Венесуэлы, на её заменителе – российской «Urals», были остановлены из-за нерентабельности производства дизельного топлива и топочного мазута. В начале февраля из-за высоких цена на Urals остановились НПЗ Marathon Petroleum Corp. в Галвестон-Бэй мощностью 593 тысячи баррелей в сутки и Valero Energy Corp в Техас-Сити (225 тысяч). Теперь эти виды топлива США импортируют, в частности и из России.

По сообщению Vortexa, в конце ноября 2021 года из России в США прибыли четыре танкера с двумя миллионами баррелей дизтоплива на борту. В феврале 2022-го пришли ещё три танкера с 1,5 млн баррелей (22% от объёма всего импорта).

Причем дизтопливо нужно не только транспорту; в США его используют в буровых установках при добыче сланцевой нефти, в электрогенераторах, а также для обогрева домов. А топочный мазут используют и в больших ТЭС. Именно на нём 90% электроэнергии вырабатывают на Кипре.

Резкий рост цен на дизельное топливо и топочный мазут [см. ниже] – основной вид топлива для сухопутных и морских грузовых перевозок, привел к существенному росту цен на транспортные услуги.

Как заявил Генеральный директор Gebrüder Weiss в России Владимир Серебряков в интервью SeaNews «Ценовое ралли на морские перевозки, вызванное дисбалансом в глобальных цепях поставок и жесткими карантинными мерами в Китае, к третьему кварталу 2021 года привело к десятикратному росту стоимости доставки грузов из Азии в Европу по сравнению с тем же периодом 2020 года. Перегруженность морских портов стала причиной того, что на фоне роста цен сроки доставки увеличились на 25-30%».

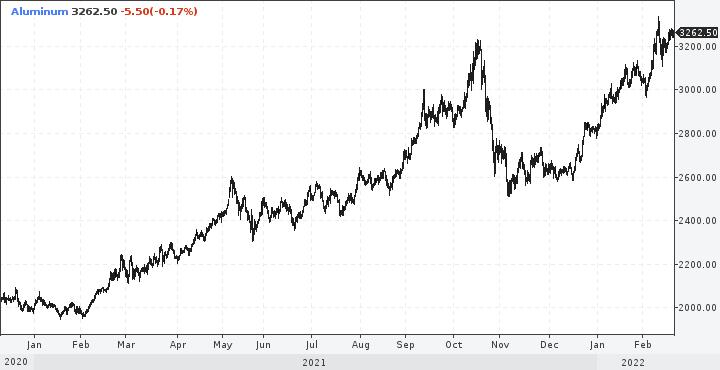

Алюминий. Производство любых металлов, а особенно высокой чистоты (рафинированных), требует значительных затрат электроэнергии. Потому с ростом цены за МВт-ч стали сокращаться объемы их производства. А сокращение объёма предложений немедленно влечёт рост цены спроса. Это имеет место для любых металлов. Но здесь мы поговорим только об алюминии, годовая динамика цены за тонну которого, торгуемого на лондонской бирже металлов (LME), показана ниже.

После резкого скачка 10 февраля цены до $3333 наблюдается небольшая коррекция по алюминиевым фьючерсам. Но уже неделю, как “крылатый металл” торгуется выше отметки $3200 за тонну. И в дальнейшем цена будет только расти из-за нарастающего его дефицита: как сообщает специализированный портал MetalTorg, «запасы алюминия на складах LME упали до 761,95 тыс. тонн, минимального уровня с 2007 г. В Шанхае запасы алюминия сократились в текущем году на 17,5%, до 266,906 тыс. тонн». Причём, фьючерсные котировки на Шанхайской бирже металлов выросли по сравнению с прошлой неделей на 4,2%, до 3596 $/т. И причина дефицита – в крайне высоких ценах за МВт-час для многих производителей. Поясню, в чём суть проблемы.

Если судить по данным от БАЗ (Братский алюминиевый завод), на производство одной тонны первичного алюминия тратится 13,6 МВт-ч. Розничная цена МВт-часа для крупных потребителей электроэнергии в РФ выше оптовой (16,1 евро) в среднем в 1,75 раза. И получается, что на 18.02.2022 в полной себестоимости производства тонны алюминия на БАЗ электроэнергия занимает скромные $438.

А для Норвегии – страны с самой низкой розничной ценой МВт-ч по сравнению с другими странами ЕС – $175, электроэнергия в себестоимости тонны алюминия составит $2380. И если посмотреть на динамику цены за тонну на сегодня – см. выше, то можно говорить о низкой, но пока приемлемой рентабельности производства алюминия компанией Norsk Hydro (Норвегия), где 90% электроэнергии вырабатывается на её же ГЭС.

Однако – по состоянию на начало января, из-за высоких цен за МВт-час пять крупных предприятий Европы сократили или приостановили выпуск первичного алюминия.

– В Испании американская компания Alcoa к концу января собирается полностью прекратить производство первичного алюминия на заводе San Ciprian мощностью 228 тыс. тонн в год. Простой продлится до конца 2023 года. По соглашению с профсоюзами, Alcoa в этот период будет выплачивать зарплату сотрудникам, вложит $68 млн. в ремонты и модернизацию оборудования, а также потратит еще $35 млн. на повторный запуск завода в начале 2024 г.

– Прекратил в январе 2022 г. производство первичного алюминия и завод KAP в Черногории. Ранее завод мог выпускать до 120 тыс. тонн металла в год.

– Румынская компания Alro вывела из эксплуатации три из пяти линий по производству первичного алюминия, сократив таким образом выпуск на 60% – от 265 тыс. до 106 тыс. тонн. Как сообщает компания, возвращение остановленных мощностей в строй не планируется, как минимум, до конца 2022 г.

– В Словакии норвежская компания Norsk Hydro объявила о снижении уровня загрузки мощностей алюминиевого завода Slovalko от 80 до 60%, что соответствует их снижению выпуска продукции на 35 тыс. тонн в год.

– О сокращении производства на 15% сообщил и крупнейший в континентальной Европе алюминиевый завод Dunkirk мощностью 285 тыс. тонн в год. Это предприятие, ранее принадлежавшее британской группе GFG Alliance, в 2021 г. перешло в собственность американской компании American Industrial Partners (AIP). По данным профсоюзов, загрузка мощностей завода может быть снижена до 75%. Dunkirk имеет долгосрочный контракт с поставщиком электроэнергии, но только на 60% своих потребностей. Остальное он должен закупать по рыночным тарифам.

По оценкам агентства Reuters, снижение производства первичного алюминия оценивается в настоящее время более чем в 590 тыс. тонн в годовом эквиваленте. В результате странам ЕС, очевидно, придется увеличить импорт алюминия. Между тем, премия на европейском рынке, в начале декабря составлявшая около $290 за тонну по сравнению с ценами на LME, к концу первой декады января превысила $420 за тонну DDP.

При этом нарастает конкуренция между импортёрами – в 2021 году США и Китай резко нарастили импорт первичного алюминия. Это связано с растущей из года в год востребованностью в нём из-за расширения круга его применения в композитных сплавах.

Не берусь судить, как быстро восстановят свое производство перечисленные выше европейские производители, после того, как цена за тонну первичного алюминия превысит 4500 долларов. Для этого им нужно дождаться падения тарифа за МВт-ч ниже 300 долларов, что трудно представить без значительных субсидий от правительств тех стран.

А вот Россию – при её-то ценах за МВт-час в 16,1 евро, устраивает любая цена за тонну первичного алюминия на LME. Более того, предвидя грядущее развитие событий, «Русал», вложив около 100 млрд рублей, 17 декабря 2021 года таки запустил в работу первую очередь Тайшетского алюминиевого завода мощностью 428,5 тыс. тонн первичного алюминия в год.

«В строительстве Тайшетского алюминиевого завода были использованы самые современные экологичные технологии, которые есть в мировой алюминиевой отрасли. Технологические процессы автоматизированы практически на 100%. По такой же модели на месте устаревших, построенных в советские годы алюминиевых мощностей в Братске, Шелехове, Красноярске и Новокузнецке будут построены новые производства в рамках программы, о которой мы объявили весной 2021 года» — сообщил генеральный директор «Русала» Евгений Никитин.

Кстати, российский экспорт первичного алюминия в 2021 году вырос на 29,3% по сравнению с предыдущим годом и составил 3,481 млн тонн. В денежном выражении объем поставок алюминия увеличился за этот период на 67,8% — до $7,078 млрд.

Постскриптум

Страны европейского региона вместе с США «на всех парах» мчатся к сильнейшему в своей истории энергетическому кризису, который сулит их экономике дальнейший разгон инфляции и полноценный промышленный спад.

Заводам, фабрикам и, тем более, малым предприятиям – в зависимости от доли МВт-часов в себестоимости выпускаемой ими продукции, может стать не по карману электроэнергия, дорожающая c такой угрожающей скоростью. И чтобы выжить, «одни» бросаются в омут неопределенности спроса на свою продукцию, увеличивая цены на неё. «Другие» же сокращают объемы производства или приостанавливают его вовсе на какое-то время.

По данным Федерального статистического управления Германии, в октябре 2021 года цены производителей в Германии выросли на 18,4% в годовом исчислении, в ноябре – на 19,2%, в декабре на 24,2%. Такого роста не было с 1949 года, когда ведомство и стало собирать данные о ценах производителей. Причём, цены регистрировались у ворот фабрики — до того, как продукция будет обработана или поступит в продажу со своими и тоже возросшими наценками.

При этом, спад промышленного производства в Германии стал наблюдаться с августа 2021 года. И по итогам года составил 5,5% по отношению к доковидному 2019 году.

Подчеркну, ужас не в росте цен на энергоносители и кВт-часы для домохозяйств, а в росте цен на энергоносители и МВт-часы для производителей. Просубсидировать рост тарифов для домохозяйств с минимальными доходами для любого правительства не проблема. Именно так и поступают ныне во всех западных странах. А вот просубсидировать тарифы для производителей – чтобы сбить стремительный рост инфляции, значит оказаться с огромной финансовой дырой в бюджете, которую можно на некоторое время закрыть, наращивая совокупный государственный долг. На «некоторое время» потому, что – когда выплаты % по долгу превысят годовой прирост ВВП – в экономике наступает коллапс. Страна начинает пожирать самую себя.

Что выберут страны западного мира? Нарастающую стагфляцию с резко возросшей безработицей через пару лет, или ожидаемый коллапс, но через 5-7 лет? А может войну с Россией, за её энергоресурсы и земельный угодья? Скорее всего – последнее.

Добавить комментарий