18 октября. Стоимость ноябрьских фьючерсов на природный газ по индексу голландского TTF, начав со снижения до $983,5 за тысячу кубометров, взлетая до $1293,2, к концу торгов составляла $1067,5 за тысячу куб. м. [декабрьские – по $1297,5, январские – по $1296].

Газовый рынок ЕС в этот раз бросило в «жар» из-за того, что «Газпром» вновь отказался бронировать дополнительные мощности украинской ГТС и продолжит качать лишь оговоренные долгосрочным контрактом 109 млн кубометров в сутки.

Аналогично, поставки по трубе «Ямал-Европа», которая через Польшу качает газ в Германию, останутся втрое ниже уровней первой половины года: «Газпром» выкупил лишь треть мощностей – 31 млн кубометров в день из 89 млн.

Но в чём собственно реальный «ужас» сложившейся ситуации на энергетическом рынке Европы в преддверии ожидаемой холодной зимы?

Как заявил премьер-министр Польши Матеуш Моравецкий, выступая во вторник в Европейском парламенте в Страсбурге, «Уровень кризиса уже в ближайшие недели может потрясти Европу. Многие предприятия могут обанкротиться, а миллионы домохозяйств, десятки миллионов семей газовый кризис может повергнуть в бедность <…> в связи с неконтролируемым ростом цен во всей Европе».

Отбросив эмоции давайте посчитаем.

–На выработку 1 кВт-часа требуется 306,2 гр. условного топлива. Для привязки к природному газу эту цифру нужно разделить на 1,2. То есть, на выработку 1 кВт-ч требуется 255,2 грамм газа.

–1 кубометр газа весит 620 гр. Значит, на производство 1 кВт-ч уходит 0,412 куб. м. газа. Соответственно, на МВт-ч – 412 куб. м.

–При цене $1000 за тысячу кубометров оптовая цена 1 МВт-ч будет стоить $412. Розничная цена для промышленности – в 1,75-2,0 раза дороже.

Очевидно, что без серьёзных дотаций со стороны правительств стран ЕС – что приведёт к резкому росту их госдолга, энергоёмкие производства начнут останавливаться. А дальше – эффект домино.

Вот наиболее впечатлившие меня примеры.

–Одна из крупнейших сталелитейных компаний в мире ArcelorMittal приостановила производство на ряде комбинатов в Европе вследствие высоких цен на энергоносители. Об этом в 14 октября сообщила британская Financial Times со ссылкой на заявление люксембургской компании.

В нем отмечается, что ArcelorMittal была вынуждена прибегнуть к «кратковременной выборочной приостановке» работы дуговых сталеплавильных печей в Европе, которые выпускают длинномерную продукцию, используемую, в частности, в строительном секторе. Как подчеркнула компания, контролирующая порядка 10% мирового рынка стали, данное решение было принято «в ответ на высокие цены на электроэнергию, что затрудняет производство стали с точки зрения экономических издержек».

Британская отраслевая ассоциация UK Steel предупредила, что производство стали на территории Великобритании перестанет окупаться в случае дальнейшего роста цен на электроэнергию предстоящей зимой.

–Крупнейший железнодорожный перевозчик грузов в Великобритании – Американский Freightliner, приостановил движение электропоездов и перешел на использование дизельных локомотивов. Компания не смогла выдержать рекордного взлета цен на электроэнергию, которая 13 сентября достигла $391 за МВт-час.

Как говорилось в заявлении Freightliner: «В результате скачка цен на оптовом рынке электроэнергии, в Великобритании наши затраты на управление электропоездами выросли более чем на 210% с сентября по октябрь. Freightliner принял трудное решение временно заменить перевозки электропоездами на использование дизельных локомотивов, чтобы поддерживать эффективность для перевозок товаров по Великобритании».

Подобное рассказанному выше уже происходит во многих странах ЕС и не только в них. Но я не буду множить примеры, так как есть более ёмкие показатели обрушения экономик стран западного Мира.

–По информации министерства экономики и технологий Германии, объем промышленного производства с учетом сезонных колебаний в августе снизился на 4% к предыдущему месяцу после роста на 1% в июле. При этом объем производства товаров производственно-технического назначения упал на 7,8%, а потребительских товаров — на 2,6%.

–По сообщению ФРС США – вместо ожидаемого роста на 0,2% – объем промышленного производства в США в сентябре снизился на 1,3% к предшествовавшему месяцу.

Загрузка промышленных мощностей в США в сентябре снизилась до 75,2%, что на 4,4 процентного пункта ниже долгосрочного среднего уровня.

Более того, по данным компании Platt Analytics, из-за замедления темпов добычи сланцевого газа – что казалось невозможным, в ближайшие месяцы стоимость «голубого топлива» в США вырастет в два-три раза. Газ может подорожать до 425-500 долларов за тысячу кубометров; снизятся и поставки американского СПГ на внешние рынки.

Всё это ставит вопрос, является ли текущий энергетический кризис временным событием, или же он означает неожиданные новые структурные проблемы в функционировании энергетических рынков.

Для многих экспертов происходящее в текущем году на энергетическом рынке Европы хоть и было неожиданным, но в конце концов ими же и объяснённым.

В многолетней борьбе за декарбонизацию экономики во многих странах были выведены из эксплуатации угольные ТЭС и АЭС. В частности, из-за ожидаемого, но лишь недавнего принятого двукратного повышения налога на выбросы СО₂ – до 60 евро за тонну. При ограниченном развитии ВИЭ возрос спрос – как временная мера, на газовые ТЭС и, соответственно, на природный газ.

Так вот, резкий рост цены на природный газ эксперты объясняют не столько падением на 20% выработки электроэнергии ВИЭ из-за специфических погодных условий, как возросшим спросом на СПГ стран Азии, в связи с выходом их из локдаунов и восстановлением их экономик. Отсюда и премиальные у них ценны на СПГ, отсюда и его дефицит в Европе при ограниченном его объеме производства в Мире, и снижении собственной добычи газа.

Отсюда же и завышенные претензии к «Газпрому» – мол, почему он не увеличивает экспорт трубопроводного газа. Хотя, при выполнении всех контрактных обязательств, «Газпром» за 9 месяцев 2021 года увеличил экспорт трубопроводного газа – по данным ФТС, на 19,3% по сравнению с прошлым годом – до 145,9 куб. м. Значительно увеличились поставки газа в Турцию (на 138,3%), Германию (на 33,2%), Италию (на 14,2%), Румынию (на 305,6%), Сербию (на 125,2%), Польшу (на 11,2%), Болгарию (на 52,5%), Грецию (на 10,8%), Финляндию (на 17,5%).

По сути об этом 15 октября заявил замглавы Еврокомиссии Франс Тиммерманс телеканалу bTV: «Россия выполняет свои договоры по поставкам газа, у нас нет причины считать, что она оказывает давление на газовый рынок и им манипулирует».

Однако, пока никто из экспертов не осознаёт, что страны западного мира вошли в «Энергетическую инфляционную спираль». Это когда рост цены МВт-часа влечет рост цен на добычу, переработку и транспортировку энергоресурсов, что – в свою очередь – ведет к дальнейшему росту цены производимых из этих ресурсов МВт-часов.

В полной мере это относится именно к производству СПГ – на производство 1 тонны (1370 куб. м.) необходимо затратить 1 МВт-час. Доля электроэнергии в себестоимости производства тонны СПГ составляет 30,1%. Поэтому, даже заложенные в бюджет производства СПГ 2% амортизационных отчислений на поддержку обслуживающей производство газовой ТЭС приведет к росту цены МВт-часа за год на 3,7%. И если не субсидировать рост цены МВт-часа – что выше 2%, то в следующем году получим рост на 6,9% – и войдем в инфляционную спираль, остановить развитие которой потребует огромных финансовых вливаний. Это и наблюдаем в ЕС сегодня.

Добавьте к этому рост цен на транспортные услуги и затраченные МВт-часы на регазификацию, чтобы отправить газ в подземные хранилища. Так что цена за тысячу кубометров газа более 1000 долларов мне не кажется удивительной для Европы на текущий момент.

Но представляется удивительны то, с каким упорством Европа бьётся за импорт СПГ и против «Северный поток 2», пуск которого и может стабилизировать рынок газа.

Но это их дело. Как и то, что в страхе перед растущими ценами на газ многие «борцуны за декарбонизацию» – возобновив работу угольных ТЭС, вместе с Китаем подняли цену на энергетический уголь до астрономических 283 долларов за тонну. Такое впечатление, что Запад делает всё, чтобы Россия заработала на экспорте своих энергоресурсов – на нефти, газе, угле и электроэнергии, как можно больше.

России – при своих богатых энергоресурсах и развитом энергетическом комплексе, всё это бурное время вела себя очень взвешенно и уверенно.

Ныне средняя оптовая цена МВт-ч всего $23,2 – в 18 раз ниже цены, что вскоре установится в ЕС. И если ЕС не наложит на российский экспорт нечто вроде «углеродный налог», то экспорт резко возрастет при заметном снижении импорта из-за роста его цены. В этом я расхожусь с мнением многих российских экспертов утверждающих, что грядущий провал экономики Евросоюза ударит и по России, обвалив экспорт российской продукции в Европу.

Об этом частично можно судить по торговому обороту за январь-август, который – по данным ФТС, в сравнении с 2020 годом, вырос на 36,5% – до $488 млрд, а сальдо торгового баланса сложилось положительным – $111,4 млрд, что на $45,1 млрд больше чем в январе-августе 2020 года.

При этом экспорт за январь-август – в сравнении 2020 годом, вырос на 41,4% – до $299,7 млрд, превзойдя даже экспорт за этот же период в 2019 году ($275,1 млрд).

Импорт за январь-август – в сравнении 2020 годом, вырос на 29,3% – до $188,3 млрд; вырос даже в сравнении с 2019 годом ($157,8 млрд) за счет резкого роста импорта – 49,7% от объёма импорта, машин и оборудования.

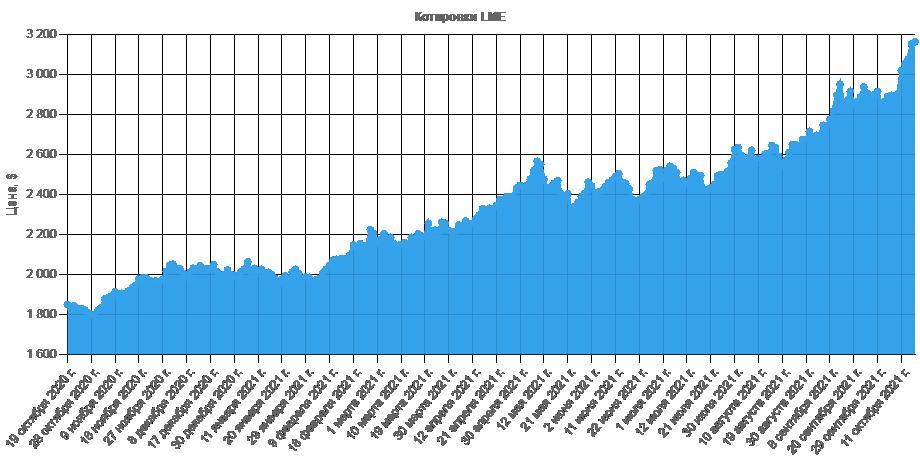

Но с октября Россия меняет даже стратегию во внешней торговле. Так, уже сегодня, при стремительном росте цены тонны алюминия – до $3163 за тонну – см. ниже, правительство РФ пошло навстречу производителям алюминия и сняло экспортную пошлину. Согласитесь, удобный момент для захвата западного рынка алюминия при его перепроизводстве и сплавов из него в России с 2019 года.

Цитирую:

Правительственная подкомиссия по таможенно-тарифному регулированию РФ поддержала обнуление ставок вывозных таможенных пошлин на алюминиевые сплавы, а также снижение до 5% экспортной пошлины на ферросилиций, сообщает Минэкономразвития РФ.

Полагаю, что нечто подобное будет происходить по многим позициям российского экспорта.

Напомню, что 1 июля Правительство РФ увеличило оптовые цены на МВт-ч на 5,1% на период 2021/22 годов – это естественный рост на уровне среднегодовой инфляции. И это вам не кратный рост, что видим в странах западного мира. Но даже этот незначительный рост немедленно подтолкнул рост цен практически «на всё» на внутреннем рынке России, что естественно опечалило многих.

Но сегодня министр финансов Антон Силуанов заявил – что он делал каждый год, что все соцвыплаты и маткапитал в январе 2022 года проиндексируют по фактической инфляции 2021 года.

По словам министра, все планируемые индексации будут проработаны и учтены вместе с депутатами Госдумы при рассмотрении бюджета во втором чтении. Аналогичным образом будет решен вопрос об индексации материнского капитала.

Что касается промышленного производства, то в августе 2021 года оно выросло на 4,7% по сравнению с августом 2020 года; при этом оно превысило уровень «доковидного» августа 2019 года на 0,5%.

В целом за январь-август 2021 года промышленное производство выросло на 4,5% по сравнению с январем-августом 2020 года и на 1,9% по сравнению с январем-августом 2019 года.

Данных за сентябрь пока нет, но если судить по энергопотреблению, то в сентябре потребление электроэнергии в целом по России составило 84,9 млрд кВт-ч, что на 6,4 % больше аналогичного показателя 2020 года. Возросла и выработка электроэнергии – до 85,9 млрд кВт-ч, что на 7,4 % больше, чем в сентябре 2020 года.

Это твёрдо говорит о продолжающемся росте промышленного производства в России, в отличие от стран западного мира.

Экспорт электроэнергии из России в январе-сентябре 2021 года увеличился в 2,2 раза в сравнении с показателем за аналогичный период прошлого года и достиг 17,2 млрд кВт-ч. «Интер РАО» по итогам 2021 года может увеличить экспорт электроэнергии до рекордных 20 млрд кВт-ч, в основном благодаря росту поставок в Китай и Латвию, где сохраняется серьезный энергодефицит и растут цены на электроэнергию [в среднем за январь-август по 4,6 цента за кВт-ч, что в 2 раза выше оптовой цены на внутреннем рынке].

В целом же, экономика РФ ещё в июне 2021 года превысила доковидный уровень ВВП, зафиксированный в IV квартале 2019 года, на 0,1%. Об этом сообщил министр экономического развития РФ Максим Решетников, выступая на международном экономическом саммите «Россия – Исламский мир: KazanSummit 2021». При этом, в отличие от Решетникова, Международный валютный фонд 12 октября вновь провёл оценку роста ВВП России в текущем году, увеличив его до 4,7%, а не до 4,2%, согласно последней оценки Решетникова.

Так что Россия очень уверенно смотрит в своё будущее.

Добавить комментарий