Перспективы Con Edison на текущий момент не выглядят впечатляющими: высокая стоимость обслуживания долга и увеличение объема плохой дебиторской задолженности оказывают давление на финансовые метрики компании. Кроме того, штат Нью-Йорк, на территории которого компания предоставляет регулируемые коммунальные услуги, в последние годы показывает низкие темпы роста ВВП, а отток населения из «Большого яблока» лишь усилился на фоне пандемии. Компания остается привлекательной с точки зрения дивидендов, но в нынешних обстоятельствах для инвесторов этого может оказаться недостаточно с точки зрения дальнейшего роста капитализации.

| ED | Держать | |||||||

| 12М целевая цена | USD 76,00 | |||||||

| Текущая цена | USD 81,35 | |||||||

| Потенциал роста | -6,58% | |||||||

| ISIN | US2091151041 | |||||||

| Капитализация, млрд $ | 28,78 | |||||||

| EV, млрд $ | 52,37 | |||||||

| Количество акций, млрд | 0,35 | |||||||

| Free float | 100% | |||||||

| Финансовые показатели, млрд $ | ||||||||

| Показатель | 2020 | 2021П | 2022П | |||||

| Выручка | 12,2 | 13,1 | 13,5 | |||||

| EBITDA | 4,6 | 4,8 | 5,2 | |||||

| Чистая прибыль | 1,1 | 1,4 | 1,6 | |||||

| Скорр. EPS, $ | 4,2 | 4,2 | 4,5 | |||||

| Дивиденд, $ | 3,1 | 3,1 | 3,2 | |||||

| Показатели рентабельности | ||||||||

| Показатель | 2020 | 2021П | 2022П | |||||

| Маржа EBITDA | 37,4% | 36,8% | 38,2% | |||||

| Чистая маржа | 9,0% | 10,9% | 11,8% | |||||

| ROE | 6,0% | 7,3% | 7,8% | |||||

| Мультипликаторы | ||||||||

| Показатель | LTM | 2022П | ||||||

| EV/EBITDA | 11,3 | 10,2 | ||||||

| P/E | 19,1 | 18,0 | ||||||

| DY | 3,9% | 3,9% | ||||||

Consolidated Edison — нью-йоркская коммунальная компания, бизнес которой включает регулируемые услуги по передаче и распределению электроэнергии, газа и пара, сопутствующие операции по техническому обслуживанию инфраструктуры, а также операции с э/э на оптовом рынке.

Consolidated Edison — нью-йоркская коммунальная компания, бизнес которой включает регулируемые услуги по передаче и распределению электроэнергии, газа и пара, сопутствующие операции по техническому обслуживанию инфраструктуры, а также операции с э/э на оптовом рынке.

Большую часть сбываемой по регулируемым тарифам э/э Con Edison закупает на открытом рынке. При этом весь микс э/э в сетях регулируемых подразделений компании определяется Нью-Йоркским системным оператором. В таких условиях основными точками роста бизнеса ED являются надежность поставок э/э, продажа э/э на открытом рынке и по двухсторонним договорам, хранение э/э и зарядная инфраструктура для электромобилей. Кроме того, компании выгодна поддержка распределенной генерации на регулируемой территории: установка и техническое обслуживание индивидуальных солнечных панелей потребителей способствуют росту нетарифной выручки при отсутствии негативного эффекта на масштабы бизнеса.

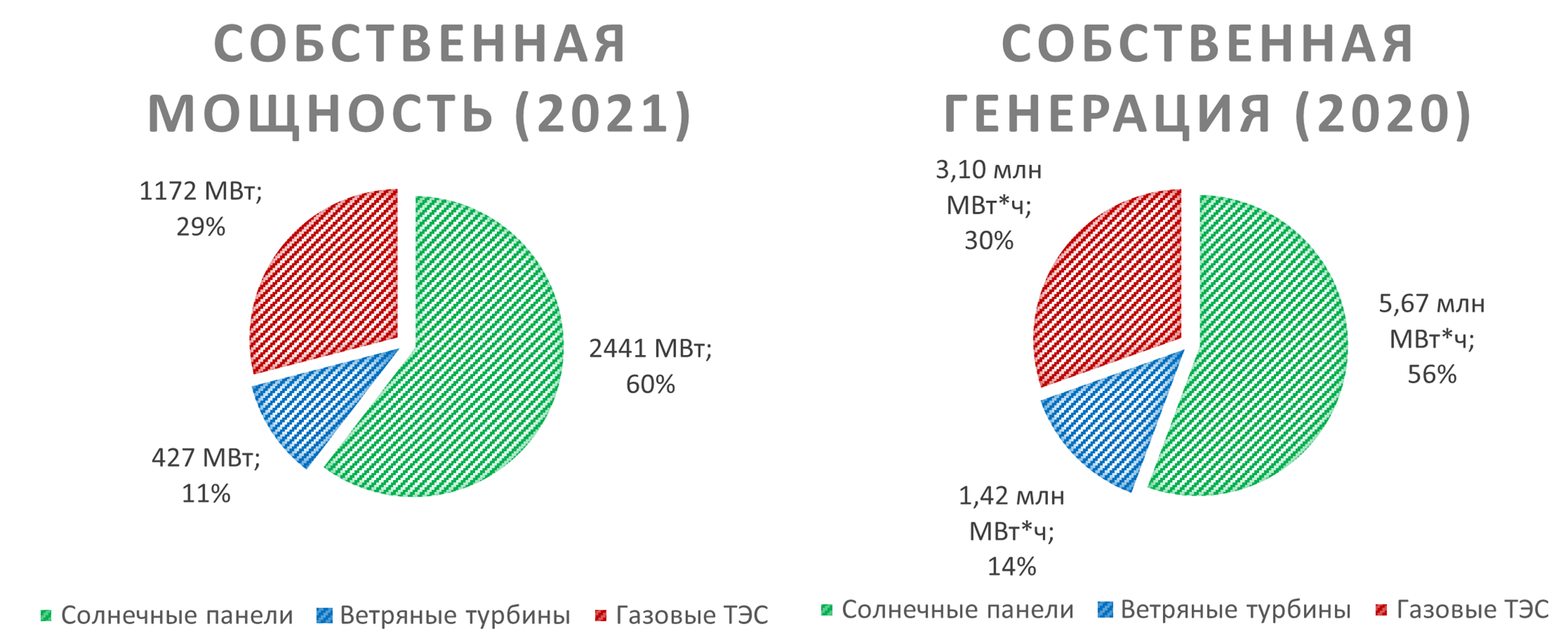

Порядка 71% собственной мощности Con Edison приходится на ВИЭ. Компания делает ставку на солнечную генерацию, являясь одним из лидеров в США по ее объемам. Газовая мощность сегодня занимает лишь 29% собственной генерации Con Edison (1,2 ГВт), в связи с чем цель по достижению 100%-ной доли углеродно-нейтральных станций в портфеле к 2040-му выглядит достижимой.

Нью-Йорк представляет ограниченные перспективы расширения для компании. В последние годы штат показывает посредственные темпы экономического роста, а пандемия ускорила тренд оттока населения из мегаполиса на фоне перевода сотрудников на «удаленку».

Con Edison — дивидендный аристократ более чем с 45-летней историей увеличения выплат. Ожидаемая доходность NTM составляет 3,93%, что выше уровня аналогов.

Финансовые метрики компании дают акционерам поводы для беспокойства и обнажают ключевые на сегодня риски. Несмотря на рост выручки за первые 9М 2021 на 10,5% г/г, чистая прибыль не первый квартал находится под давлением увеличения резерва под плохую дебиторскую задолженность. Кроме того, уровень рентабельности капитала ED выглядит заметно хуже отрасли при одновременно высоких процентных платежах.

Компания на текущий момент оценена на 7% дороже отраслевых аналогов по форвардным мультипликаторам P/E и EV/EBITDA. С технической точки зрения акции также «перегреты», и в совокупности с финансовыми рисками компании эти факторы могут привести к коррекции инструмента на фондовом рынке.

Описание эмитента

Consolidated Edison — американская коммунальная компания, расквартированная в Нью-Йорке. Бизнес Con Edison сосредоточен на регулируемых услугах по передаче и распределению электроэнергии, газа и пара, сопутствующих операциях по техническому обслуживанию инфраструктуры, а также проектах по развитию устойчивой электроэнергетики. Холдинговая компания основана в 1997 году и на сегодняшний момент управляет 4 основными подразделениями:

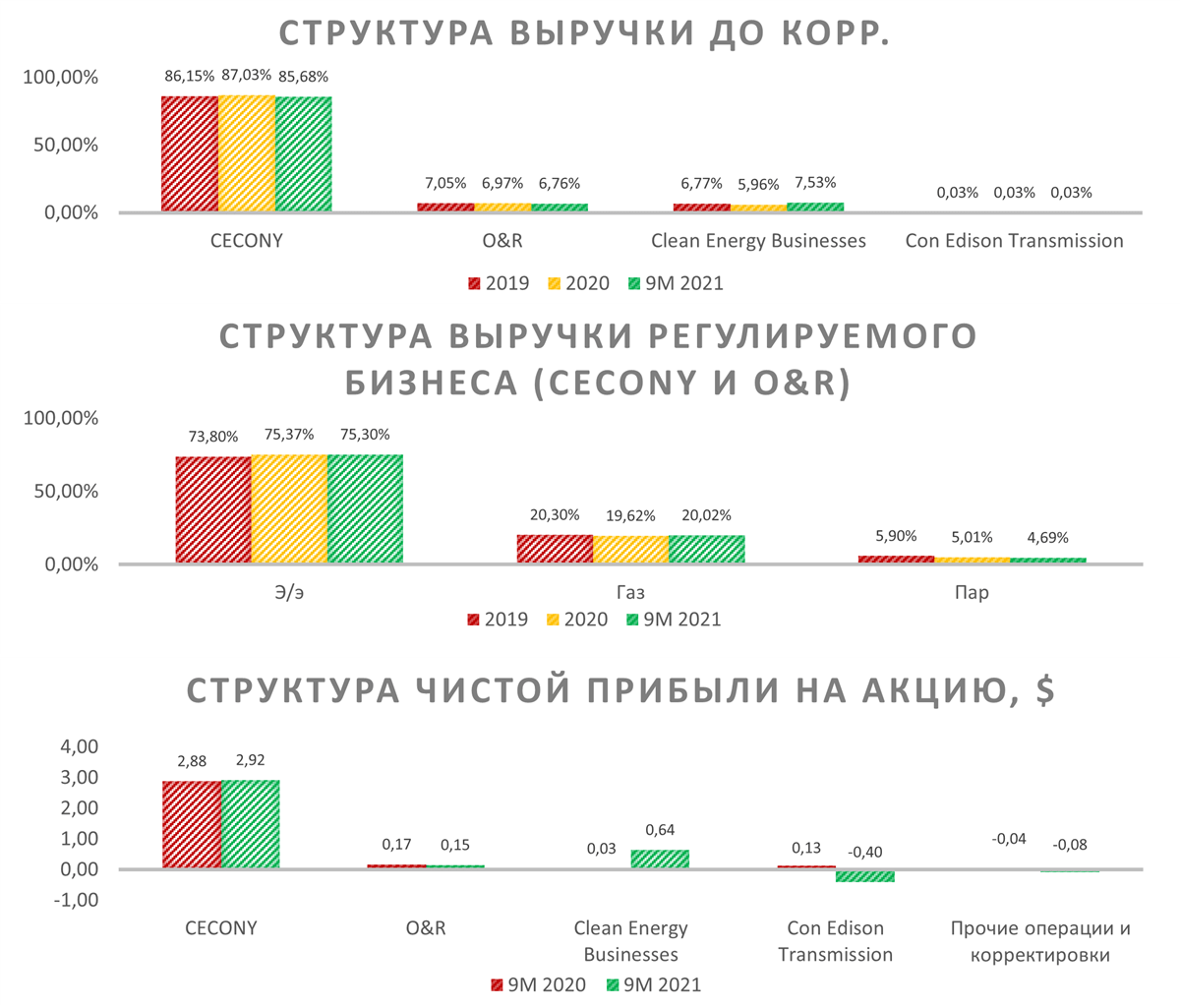

— CECONY: распределение и сбыт электроэнергии, газа и пара в Нью-Йорке и округах. Услуги по обеспечению э/э оказывают примерно 3,5 млн клиентов в Нью-Йорке (за исключением района Куинс) и на большей части территории округа Вестчестер с населением около 9 млн. Услуги по газообеспечению предоставляются 1,1 млн клиентов в Нью-Йорке и округах. Кроме того, компания управляет крупнейшей в США системой распределения пара: годовые объемы поставок оцениваются в 7,7 млн тонн, а клиентская база составляет 1 558 покупателей;

— O&R: поставка э/э (около 0,3 млн потребителей) и газа (около 0,1 млн потребителей) клиентам в юго-восточном Нью-Йорке и северном Нью-Джерси;

— Clean Energy Businesses: сегмент управляет проектами в области ВИЭ и устойчивой энергетики;

— Con Edison Transmission: инвестирует в проекты передачи электроэнергии и через совместные предприятия управляет электрическими и газовыми активами. Сегмент осуществляет деятельность через две дочерние компании: Consolidated Edison Transmission и Con Edison Gas Pipeline and Storage.

Источник: данные компании

Акционерный капитал компании на конец сентября 2021 года состоял из 354 млн акций. Ведущий акционер Con Edison — Vanguard Group (9,09%, или 32,17 млн акций). В пятерку крупнейших владельцев входят State Street (7,59%), Blackrock (6,88%), Bank of America (2,50%) и Lazard Asset Management (2,31%). Free float — 99,84%.

Выручка компании за 2020 год составила $12,25 млрд, активы на конец 3-го квартала 2021 года — $62,94 млрд.

к содержанию ↑Перспективы компании

- Почти 70% электроэнергии, произведенной компанией в 2020 году, пришлось на возобновляемые источники. Однако совокупная установленная мощность генерирующих мощностей компании на середину 2021 года составила лишь около 4 040 МВт, а большую часть сбываемой по регулируемым тарифам э/э Con Edison закупает на открытом рынке. Кроме того, весь микс э/э в сетях регулируемых подразделений CECONY и O&R определяется Нью-Йоркским системным оператором, а сама компания лишена контроля над ним.

Источник: данные компании

В таких условиях основными направлениями развития компании на ближайшие годы станет сетевая инфраструктура, а также нетарифные поставки э/э с ВИЭ на оптовый рынок. Цель по 100%-ной доле углеродно-нейтральной э/э в миксе собственной генерации к 2040 году с учетом текущего баланса мощности также выглядит вполне выполнимой.

- «Умные» счетчики, развитие заправочных станций, хранение э/э и новая солнечная генерация останутся главными приоритетами капитальных вложений в ближайшие 3 года. Малая доля собственной генерации делает для Con Edison выгодным развитие распределенной энергетики на регулируемой территории (штат Нью-Йорк), которая сегодня основана на устанавливаемых потребителями солнечных панелях. По прогнозам компании, мощность индивидуальных солнечных панелей к 2030 году может вырасти более чем в два раза относительно текущих параметров. Это способствует росту выручки от нетарифной деятельности (например, технического облуживания и установки соответствующего оборудования) и наряду с установкой «умных» счетчиков является одним из главных приоритетов компании в Нью-Йорке. Компания прежде всего управляет сетевой инфраструктурой «Большого яблока», поэтому повышение надежности электросетей займет большую часть CAPEX до 2023 года. Кроме того, Con Edison — ключевой в штате оператор EV-заправок, в связи с чем инфраструктурные инициативы Джо Байдена являются положительным сигналом для компании. В частности, обсуждаемый в Сенате пакет на $1,75 трлн включает увеличение налогового кредита для покупателей EV до $12 500, а уже принятый ранее проект на $1,2 трлн подразумевает федеральное финансирование на установку заправочных станций на общую сумму $ 7,5 млрд.

- Штат Нью-Йорк имеет ограниченные перспективы дальнейшего экономического роста. За последние 8 лет (2012–2020) среднегодовой темп роста реального ВВП штата — 0,84% (средний по США — 1,54%), что ставит Нью-Йорк на 25-е место из 50 по показателю. При этом вклад штата в экономику страны с 2012 года уменьшается: если в 2012-м доля Нью-Йорка в ВВП составляла около 8,29%, то по результатам первой половины 2021 года она снизилась до 7,91%. В первой половине 2021 года экономика штата выросла на 7,19% г/г, однако это по большей части связано с тем, что она же находится в числе наиболее пострадавших от воздействия пандемии COVID-19. По отношению к январю — июлю 2019 года ВВП Нью-Йорка в 2021 году подрос лишь на 0,89%, что соответствует 30-му месту среди всех штатов США. Согласно исследованию Growth Rankings, основанному на комбинированном показателе (прогнозный рост ВВП, увеличение доли молодого населения и чистая миграция), Нью-Йорк расположился лишь на 44-м месте среди американских регионов. Нью-Йорк — как крупнейший город штата — испытывает далеко не лучшие времена: население мегаполиса снижается с 2016 года, а во время пандемии тенденция лишь усилилась за счет перевода сотрудников на удаленный режим работы. Эти тренды не являются положительными для Con Edison и могут ограничить рост регулируемых продаж в долгосрочной перспективе.

Выплаты акционерам

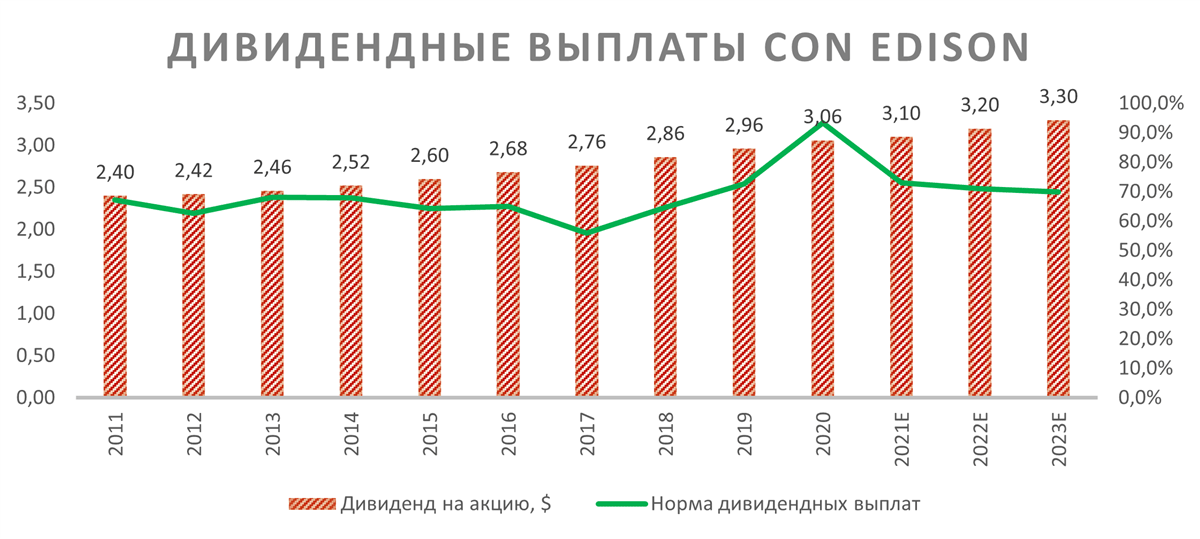

- Consolidated Edison — дивидендный аристократ, компания наращивает выплаты последние 47 лет. В 2021 году квартальный дивиденд подрос еще на 1,31% г/г, что вылилось в доходность на уровне 3,94%. Ожидаемая доходность NTM составляет 3,93% и предполагает рост выплат в 2022 году на 3,23% г/г. Доходность TTM выше медианы по основным конкурентам (3,76%), что подчеркивает дивидендную политику как одну из сильных сторон компании.

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

к содержанию ↑Финансовые показатели

- Выручка Con Edison за 3-й квартал и 9М 2021 выросла на 8,40% г/г и 10,50% г/г соответственно, а чистая прибыль увеличилась на 9,13% г/г и 6,05% г/г соответственно. Скорректированный EPS за 3-й квартал составил $ 1,41 (-4,73% г/г), не достав до консенсуса $ 1,47. Положительный эффект роста тарифов в ключевом подразделении CECONY в июле — сентябре частично нивелирован за счет разводнения капитала, а также списания «плохой» дебиторской задолженности. Кроме того, компания в ходе всего квартала фиксировала повышенную относительно 3-го квартала 2020 года штормовую активность, что в совокупности с другими факторами вылилось в рост операционных затрат на 11,73% г/г. Рост прибыли за 9М 2021 частично объясняется единовременными внеоперационными расходами в 1-м квартале 2020 года, которые занизили базу сравнения: скорр. прибыль за 9М 2021 снизилась на 3,19% г/г.

- Прогноз компании по годовому скорректированному EPS на 2021 год составляет $4,15–4,35 (+1,67% г/г от середины диапазона).

- Показатели долговой нагрузки компании в настоящий момент выглядят лучше уровня конкурентов. Коэффициент «Долг/Капитал» составляет 1,16х при медиане 1,64х по конкурентам, а «Чистый долг / EBITDA» — 5,01х при 5,77х по конкурентам. Коэффициент текущей ликвидности равен 0,97х (0,71х у конкурентов), а быстрой ликвидности — 0,47х (0,66х по аналогам). Коэффициент «EBIT/ Процентные платежи» на горизонте TTM составил 2,25х с ухудшающимся трендом (в 2016 году — 4,10). Значение является одним из худших среди наиболее крупных американских Utilities: показатель ниже зафиксировали лишь FirstEnergy (1,70) и PPL (1,76). При этом показатели рентабельности капитала FirstEnergy и PPL на горизонте TTM являются одними из самых высоких в отрасли (12,0% и 14,7% соответственно), в то время как ROE для Con Edison (7,9%) заметно ниже медианы по сектору (9,1%). Это говорит о том, что компания недостаточно эффективно использует долг в качестве финансового рычага, а также вызывает вопросы касательно будущей нагрузки на операционную прибыль.

- Кроме того, обращает на себя внимание и рост проблемной дебиторской задолженности, резерв под обесценение которой за 2021 год вырос в 2,11 раза (при росте дебиторской задолженности в 1,21 раза), достигнув 6% от величины краткосрочных активов.

Con Edison: ключевые данные отчетности, млн $

| Данные за 3-й квартал | Данные за 9 месяцев | |||||

| 2020 | 2021 | Изменение | 2020 | 2021 | Изменение | |

| Выручка | 3 333 | 3 613 | 8,40% | 9 286 | 10 261 | 10,50% |

| Скорр. EBITDA | 1 342 | 1 361 | 1,42% | 3 575 | 3 639 | 1,79% |

| Скорр. EBITDA маржа | 40,26% | 37,67% | -2,59% | 38,50% | 35,46% | -3,03% |

| EBIT | 860 | 850 | -1,16% | 2 147 | 1 917 | -10,71% |

| EBIT маржа | 25,80% | 23,53% | -2,28% | 23,12% | 18,68% | -4,44% |

| Чистая прибыль | 493 | 538 | 9,13% | 1 058 | 1 122 | 6,05% |

| Чистая маржа | 14,79% | 14,89% | 0,10% | 11,39% | 10,93% | -0,46% |

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

Con Edison: историческая и прогнозная динамика ключевых финансовых показателей, млн $

| Фактические данные | Прогноз | |||||

| Показатель | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E |

| Выручка | 12 337 | 12 574 | 12 246 | 13 069 | 13 488 | 13 940 |

| Скорр. EBITDA | 3 979 | 4 360 | 4 574 | 4 807 | 5 154 | 5 406 |

| Скорр. EBITDA маржа | 32,3% | 34,7% | 37,4% | 36,8% | 38,2% | 38,8% |

| D&A | 1 438 | 1 684 | 1 920 | 1 998 | 2 084 | 2 180 |

| Чистая прибыль | 1 382 | 1 343 | 1 101 | 1 420 | 1 597 | 1 706 |

| Чистая маржа | 11,2% | 10,7% | 9,0% | 10,9% | 11,8% | 12,2% |

| Скорректированный EPS, $ | 4,3 | 4,4 | 4,2 | 4,2 | 4,5 | 4,7 |

| EPS, $ | 4,4 | 4,1 | 3,3 | N/A | N/A | N/A |

| Дивиденд на акцию, $ | 2,9 | 3,0 | 3,1 | 3,1 | 3,2 | 3,3 |

| Норма дивидендных выплат | 64,7% | 72,5% | 93,3% | 73,1% | 71,0% | 69,9% |

| Чистый долг | 19 816 | 20 685 | 22 950 | 22 959 | 24 243 | 25 606 |

| Чистый долг / EBITDA | 5,0x | 4,7x | 5,0x | 4,8x | 4,7x | 4,7x |

| Собственный капитал | 16 726 | 18 022 | 18 847 | 20 123 | 20 983 | 21 862 |

| CFO | 2 695 | 3 134 | 2 198 | 3 220 | 3 831 | 3 960 |

| CAPEX | 3 764 | 3 701 | 3 936 | 4 108 | 4 228 | 4 463 |

| FCFF | -1 069 | -567 | -1 738 | -888 | -397 | -503 |

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

к содержанию ↑Оценка

Для анализа стоимости акций ED мы использовали оценку по мультипликаторам относительно аналогов. Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $26,8 млрд, или $76,0 на акцию, что на 6,58% ниже текущих котировок. Полная доходность с учетом дивидендов NTM является отрицательной и составляет -2,64%. Исходя из этого, мы присваиваем акциям ED рекомендацию «Держать».

ED: оценка капитализации по мультипликаторам

| Компания | P/E 2022E | EV/EBITDA 2022E |

| Consolidated Edison | 18,0 | 10,2 |

| Edison International | 14,6 | 9,6 |

| FirstEnergy | 16,0 | 10,9 |

| Eversource Energy | 21,0 | 13,1 |

| PSEG | 18,4 | 13,0 |

| PC&G | 11,1 | 8,1 |

| Avangrid | 21,4 | 10,3 |

| AES | 14,9 | 10,3 |

| Entergy | 16,6 | 10,8 |

| PPL | 18,5 | 9,6 |

| Медиана | 16,0 | 10,0 |

| Показатели для оценки | Чистая прибыль 2022E | EBITDA 2022E |

| Con Edison, млрд $ | 1,6 | 5,2 |

| Целевая капитализация ED, млрд $ | 25,6 | 27,9 |

Источник: данные компании, расчеты ФГ «ФИНАМ»

ED: показатели оценки

| Показатель | Значение |

| Текущая капитализация, млрд $ | 28,8 |

| Чистый долг (3Q 2021), млрд $ | 23,3 |

| Доля меньшинства (3Q 2021), млрд $ | 0,3 |

| Enterprise Value (3Q 2021), млрд $ | 52,4 |

Источник: данные компании, расчеты ФГ «ФИНАМ»

Средневзвешенная целевая цена акций ED по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $72,75 (минус 10,57% от текущих котировок), а рейтинг акции эквивалентен 2,8 (где 1,0 соответствует рекомендации Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций ED аналитиками Evercore составляет $72,00 («Держать»), Wells Fargo — $78,00 («Держать»), Wolfe Research — $73,00 («Держать»), Scotiabank — $71,00 («Держать»).

к содержанию ↑Акции на фондовом рынке

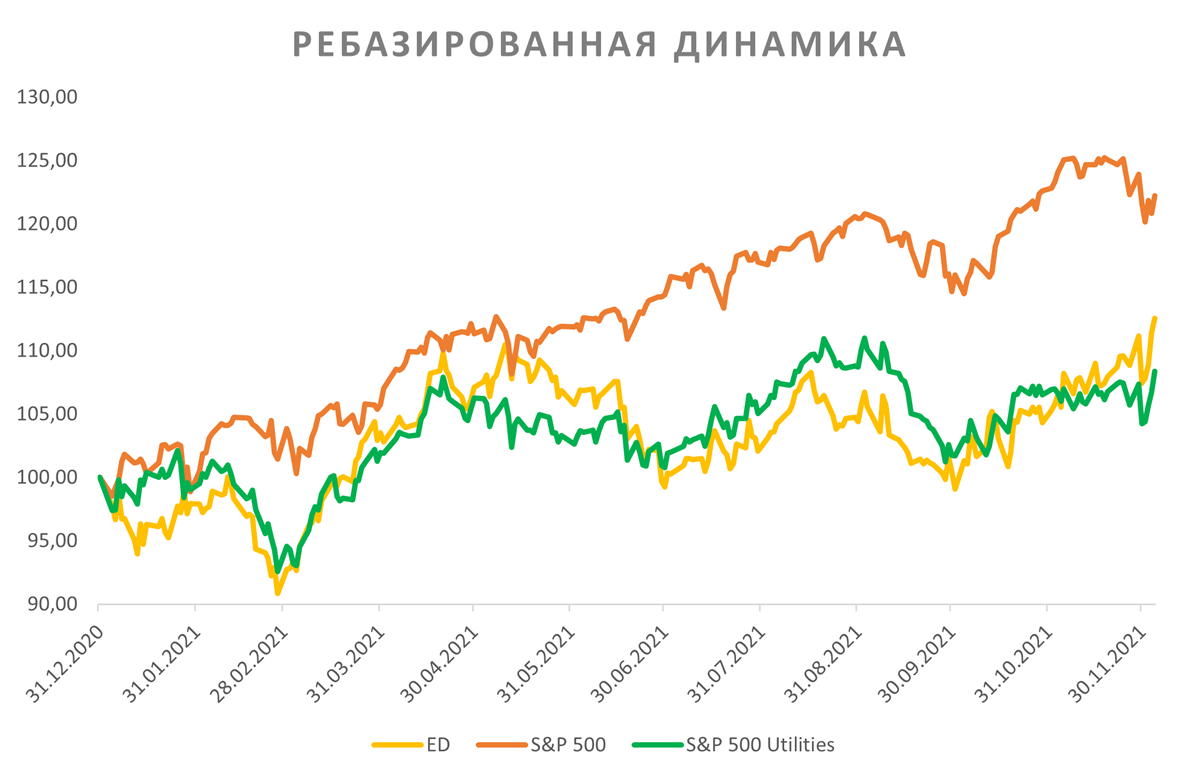

С начала 2021 года акции ED обходят отраслевой индекс, несмотря на то что динамика финансовых результатов компании вызывает вопросы. Акции ED прибавили 12,56%, а индекс S&P 500 Utilities потяжелел на 8,39%. При этом широкий рынок в лице S&P 500 заметно оторвался от обоих инструментов, поднявшись на 22,25%.

Источник: Reuters

к содержанию ↑Технический анализ

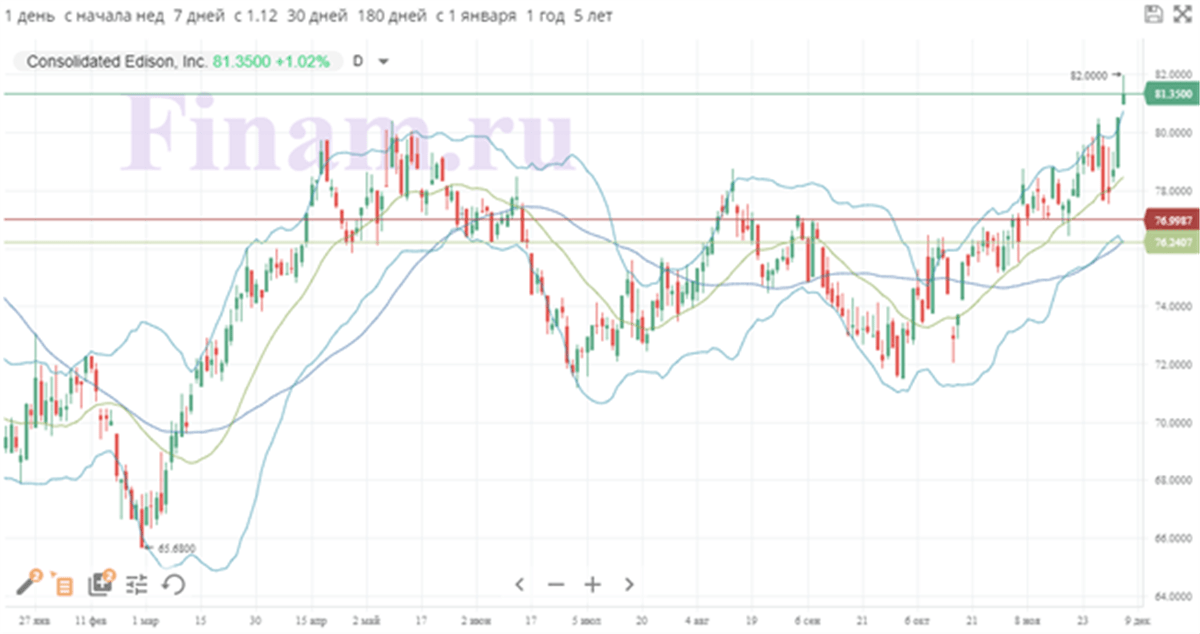

С точки зрения технического анализа на дневном графике акции ED торгуются у верхней полосы Боллинджера. С учетом того что канал был пробит вверх, не исключен дальнейший рост котировок в течение ближайших сессий, однако на более длинной дистанции инструмент, вероятно, скорректируется до поддержки на 79,9 и середины канала Боллинджера на 78,5.

Источник: finam.ru

Добавить комментарий