ВТБ | |

| Рекомендация | Держать |

| Целевая цена: | 0,043 руб. |

| Текущая цена: | 0,037 руб. |

| Потенциал роста: | 17% |

Инвестиционная идея

ВТБ – второй крупнейший по активам и кредитам банк в России с активами около 15 трлн руб. Доля государства в капитале около 60%.

Мы понижаем рекомендацию до «держать» и целевую цену до 0,043 руб. Потенциал 17% в перспективе 12 мес.

- Прибыль акционеров сократилась в 1К2019 на 16%, до 46,6 млрд.руб. на фоне сокращения доходов от кредитования и комиссий, а также роста убытков от страхования. Чистая процентная маржа сузилась на 90 бп, до 3,2% после роста стоимости фондирования.

- Кредитный портфель и депозиты сократились с начала года на 1,2% и 2,4% соответственно за счет корпоративного сегмента. Квартальный отчет умеренно-слабый, но во многом в рамках отраслевых тенденций.

- Банк решил направить львиную долю прибыли за 2018 год на пополнение капитала. Нормы достаточности улучшились с начала года, но дивиденды были снижены на 68% — до 0,0011 руб. на акцию.

- Дивидендная доходность в этом сезоне небольшая, ~3,0%, но по итогам 2019 года банк может восстановить норму выплат с 15% до 50% прибыли по МСФО. Дивиденд, согласно консенсусу Bloomberg, может составить 0,003 руб. с доходностью 8,1%.

- Отчет за 1-й квартал раскрыл ослабление динамики ключевых показателей, но мы отмечаем, что мультипликаторы, с которыми торгуются акции VTBR – в среднем на уровне 2,9 годовой прибыли 2019-2020П, не предполагают высоких ожиданий от банка, и мы считаем, что риски уже по большей части отражены в котировках.

| Основные показатели акций | |||

| Тикер | VTBR | ||

| ISIN | RU000A0JP5V6 | ||

| Рыночная капитализация | 476 млрд руб. | ||

| Кол-во обыкн. акций | 12 960,5 млрд | ||

| Free float | 39% | ||

| Мультипликаторы | |||

| P/E LTM | 2,8 | ||

| P/E 2019Е | 3,0 | ||

| P/B LFI | 0,46 | ||

| DY 2018Е | 3,0% | ||

| Финансовые показатели, млрд руб. | |||

| 2017 | 2018 | ||

| Чистая прибыль | 120,3 | 179,2 | |

| Активы | 13 009 | 14 761 | |

| Дивиденд, руб. | 0,00345 | 0,0011 | |

| Финансовые коэффициенты | |||

| 2017 | 2018 | ||

| Чистая проц. маржа | 4,1% | 3,9% | |

| NPL | 6,8% | 5,7% | |

| ROE ТТМ | 8,4% | 12% | |

Краткое описание эмитента

ВТБ – это финансовая группа, включающая в себя более 20 компаний в области кредитования, инвестбанкинга, страхования и лизинга. На рынке депозитов физ.лиц, кредитования компаний и потребителей ВТБ занимает второе место после Сбербанка. На конец 2018 г. активы группы составили 14,8 трлн руб., кредитный портфель gross превышает 11трлн руб., ~74% кредитного портфеля – корпоративные.

Структура капитала. Контрольный пакет, ~ 60%, находится у государства. Free-float составляет 39%.

Финансовые показатели ВТБ

Прибыль. ВТБ отчитался о снижении прибыли акционеров на 16% до 46,6 млрд.руб. На результаты неблагоприятно повлиял рост стоимости фондирования, сокращение комиссий, а также чистые убытки от страховой деятельности в размере 2,7 млрд.руб. в сравнении с чистым доходом 6,3 млрд.руб. в 1К2018. Доходы от кредитования с учетом резервов снизились в 1-м квартале на 6,2% на фоне увеличения стоимости фондирования на 24%, чистая процентная маржа уменьшилась до 3,2% с 4,1% годом ранее. Менеджмент понизил прогноз по марже 2019П до ~3,5% с ~3.9%. Повышение ключевой процентной ставки Центробанком повлекло увеличение ставок по вкладам, но не привело к синхронному росту ставок по кредитам на фоне высокой конкуренции в сегменте качественных заемщиков. Частично это было компенсировано снижением резервирования: стоимость риска (CoR) опустилась до 0,5% б.п. с 0,9% годом ранее за счет корпоративного сегмента, где CoR упал до 0% после роспуска резервов по нескольким крупным корпоративным кредитам. На комиссиях банк заработал на 1,2% меньше, чем в прошлом году, в результате меньших доходов в корпоративно-инвестиционном подразделении (-27% г/г).

Рентабельность. Операционная рентабельность снизилась относительно прошлого года, CIR повысился на 3% до 44,3%. Рентабельность собственного капитала TTM составила 11,3%.

На балансе стоит отметить сокращение кредитования gross на 1,2% с начала года за счет снижения в корпоративном сегменте на 3,7%, хотя мы отмечаем, что это находится в рамках отраслевых тенденций. Без учета валютной переоценки снижение составило 1%. На спрос на банковское финансирование влияет замедление экономики, а также движение компаний на первичный рынок облигаций на бирже. Доля неработающих кредитов (NPLs) подросла на 10 б.п. до 5,8% с начала года, покрытие NPLs резервами осталось на уровне 112%. Объем депозитов снизился на 2,4% к/к за счет корпоративных вкладов (-6,9% к/к).

Нормативы достаточности улучшились после аллокации львиной доли прибыли за 2018 год на пополнение капитала. Коэффициент достаточности капитала 1-го уровня по Базелю 3 составил 12,3% в сравнении с 12,0% на конец прошлого года.

Биржевые ожидания по прибыли за 2019 год ниже оценок менеджмента. Квартальные результаты умеренно слабые, но во многом соответствуют отраслевым тенденциям. Мы видим риск того, что крупнейшие банки пересмотрят годовые цели по корпоративному кредитованию в этом году в меньшую сторону по итогам 1-го полугодия. ВТБ сохранил прогноз по годовой прибыли ~200 млрд.руб., но есть риск того, что эта цель не будет достигнута в этом году на фоне слабой динамики доходов от кредитования и комиссий. В противовес будут работать ослабление экономики в 1-м квартале, а также рост выпуска облигаций на Мосбирже. Консенсус Bloomberg предполагает прибыль 2019П в объеме 195 млрд.руб. (+9%), по нашим оценкам прибыль составит 182 млрд.руб. (+1%), что сопоставимо с прошлым годом.

к содержанию ↑Основные финансовые показатели ВТБ

| млрд руб., если не указано иное | 1К 2019 | 1К 2018 | Изм., % | 2018 | 2017 | Изм., % |

| Чистый проц. доход с учетом резервов | 89,9 | 95,8 | -6,2% | 308,0 | 291,0 | 5,8% |

| Чистые комиссионные доходы | 21,6 | 21,9 | -1,4% | 90,0 | 95,3 | -5,6% |

| Чистая прибыль акционеров | 46,6 | 55,6 | -16% | 179,2 | 120,3 | 49% |

| CIR, % | 44,3% | 41,3% | 3,0% | 40,5% | 44,0% | -3,5% |

| Чистая процентная маржа | 3,2% | 4,1% | -0,9% | 3,9% | 4,1% | -0,2% |

| Стоимость риска | 0,5% | 0,9% | -0,4% | 1,6% | 1,6% | 0,0% |

| Балансовые показатели | 1К 2019 | 4К 2018 | Изм., к/к | |||

| Депозиты | 10 149,0 | 10 403,7 | -2,4% | |||

| Корпоративные кредиты | 8 125,5 | 8 438,6 | -3,7% | |||

| Потребительские кредиты | 3 166,0 | 2 988,5 | 5,9% | |||

| Кредиты, всего (gross) | 11 292 | 11 427 | -1,2% | |||

| NPLs | 5,8% | 5,7% | 0,1% | |||

| Покрытие NPLs | 112,0% | 112,0% | 0,0% | |||

| ROE (ТТМ), % | 11,3% | 12,0% | -0,7% |

Источник: данные компании, расчеты ГК «ФИНАМ»

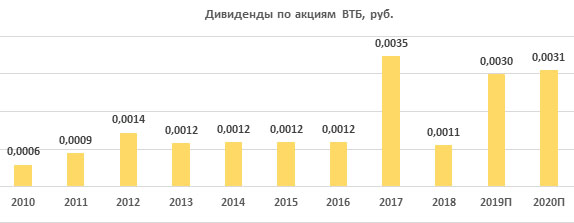

к содержанию ↑Дивиденды ВТБ

Рекомендуемая норма выплаты дивидендов по обыкновенным акциям составляет, как правило, не менее 25% чистой прибыли по МСФО. Дивиденд по обыкновенным акциям определяется дивидендной доходностью, равной доходности привилегированных акций. По итогам 2017 году общая норма выплат составила 61% прибыли по МСФО в объеме 73,5 млрд.руб. и в частности 44,8 млрд.руб. по обыкновенным в частности (0,0035 руб. на акцию).

Дивиденды за 2018 год вышли ниже ожиданий, 0,0011 руб. на акцию, и при доходности около 3,0% бумаги VTBR неконкуренты по дивидендному критерию в этом сезоне, предлагая достаточно небольшую доходность в сравнении с основными аналогами. Дата закрытия реестра 24 июня. Банк сократил норму выплат до 15% прибыли по МСФО по всем типам акций с 61% в предыдущем году для улучшения норм достаточности капитала, но обозначил возможность возврата к коэффициенту выплат 50% прибыли с 2019 г. Консенсус Bloomberg указывает на дивиденд 2019П 0,003 руб. на акцию (+171% г/г) с доходностью 8,1%.

Ниже приводим историю выплат и прогноз дивидендов по акциям ВТБ:

Источник: данные компании, прогноз Bloomberg

Оценка

С учетом ослабления динамики ключевых финансовых показателей и дивидендов ниже ожиданий мы понижаем целевую цену до 0,043 руб. и рекомендацию с «покупать» до «держать». Потенциал роста 17% в перспективе года.

Отчет за 1-й квартал раскрыл ослабление динамики ключевых показателей, но мы отмечаем, что мультипликаторы, с которыми торгуются акции VTBR, в среднем 2,9х годовой прибыли 2019-2020П, не предполагают высоких ожиданий от банка, и мы считаем, что риски уже по большей части отражены в цене.

Ниже приводим основные данные по мультипликаторам:

| Название | Рын.кап. $ млн | P/E 2019E | P/E 2020E | P/D 2018E | P/D 2019E | P/D 2020E |

| ВТБ | 7 285 | 2,8 | 3,0 | 33,4 | 12,3 | 11,9 |

| Сбербанк | 80 389 | 5,9 | 5,3 | 14,6 | 11,5 | 10,3 |

| МКБ | 2 476 | 8,2 | 5,7 | 54,2 | 54,2 | 28,4 |

| Росбанк | 1 338 | NA | NA | — | — | — |

| Банк Тинькофф | 3 470 | 6,2 | 5,2 | 17,9 | 20,5 | 17,8 |

| Банк Авангард | 817 | NA | NA | 26,6 | — | — |

| Банк Уралсиб | 378 | NA | NA | — | — | — |

| Банк Санкт-Петербург | 419 | 2,6 | 2,5 | 14,8 | 13,2 | 11,6 |

| Российские аналоги, медиана | 5,9 | 5,2 | 22,3 | 13,2 | 11,9 | |

| Развивающиеся страны, медиана | 7,5 | 6,9 | 22,2 | 21,2 | 19,9 | |

Источник: Bloomberg, Thomson Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Техническая картина акций

На недельном графике акции стабилизируются в боковом диапазоне 0,035-0,040. Покупки имеют смысл только после пробития и закрепления выше локального сопротивления 0,04. Уровни поддержки — 0,033, 0,035.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.

Добавить комментарий