В сравнении с российскими конкурентами «Яндекс» лидирует по выручке и темпам ее прироста. В 2023 году компания может обогнать по выручке все телекомы. Технологические компетенции и финансовые ресурсы позволили преодолеть ограниченность рынка поисковой рекламы и стать крупнейшей российской ИТ-экосистемой. Однако чтобы преодолеть низкую маржинальность e-commerce, необходим прорыв в финтехнаправлении.

| YNDX RU | Покупать | |||||

| 12М целевая цена | RUB 4538 | |||||

| Текущая цена* | RUB 3549 | |||||

| Потенциал роста | 23% | |||||

| ISIN | NL0009805522 | |||||

| Капитализация, млрд руб. | 1273 | |||||

| EV, млрд руб. | 1220 | |||||

| Количество акций, млн. | 359 | |||||

| Free float | 87% | |||||

| Финансовые показатели, млрд руб. | ||||||

| Показатель | 2020 | 2021П | 2022П | |||

| Выручка | 218,3 | 350,6 | 484,6 | |||

| EBITDA | 37,0 | 29,6 | 52,8 | |||

| EBIT | 7,2 | 27,6 | 76,8 | |||

| Чистая прибыль | 10,5 | 22,5 | 54,5 | |||

| Дивиденд, руб. | — | — | — | |||

| Показатели рентабельности, % | ||||||

| Показатель | 2020 | 2021П | 2022П | |||

| Маржа EBITDA, % | 23 | 8 | 11 | |||

| Маржа EBIT, % | 15 | 2 | 6 | |||

| Чистая маржа, % | 9,6 | 3,0 | 4,6 | |||

| Мультипликаторы | ||||||

| Показатель | LTM | NTM | ||||

| EV/EBITDA | 11,7 | 10,87 | ||||

| P/E | 32,13 | 17,86 | ||||

| DY | 0% | 0% | ||||

Фундаментальный фактор роста — технологическая волна электронной коммерции. Российская онлайн-торговля, увеличивая обороты на 34% в год, к 2025 году достигнет объема 10,9 трлн руб., или 26% всего торгового оборота России. За 2021 год товарооборот GMV проекта «Яндекс.Маркет» утроится.

В 2023 году «Яндекс» начнет состязаться с «Ростелекомом» за статус крупнейшей по выручке российской компании сектора TMT. Отрыв двух лидеров от других операторов связи и ИТ-компаний по уровню выручки еще возрастет.

Существует значительный риск безвозвратного падения маржинальности, связанный со стратегией роста компании. При стремительном росте выручки бросается в глаза резкое падения маржинальности по EBITDA и чистой прибыли. Причиной является увеличение доли транспортного проекта («Такси») и маркетплейса («Маркет») в выручке. «Яндекс» теряет привлекательность высокомаржинального бизнеса, причем теряет ее навсегда. Очевидным путем вперед для «Яндекса» остается фокус на электронной коммерции, требующий бескомпромиссной конкуренции с крупнейшими экосистемами и влекущий дальнейшее снижение маржинальности.

Однако потенциал роста капитализации, который открывает рынок финансовых сервисов, был раскрыт в ходе возможной сделки с «Тинькофф», но не был реализован. Он будет реализован по мере того, как экосистема проектов «Яндекса» достигнет убедительных успехов на рынках электронной коммерции и логистики. Именно в этом направлении могут проявиться конкурентные преимущества «Яндекса» в сфере искусственного интеллекта и больших данных, которые составляют основу роста поискового бизнеса компании.

Описание эмитента

Компания с ограниченной ответственностью «Яндекс Н.В.» — крупнейший российский игрок сектора телекоммуникаций, медиа и технологий (TMT), третья по популярности глобальная поисковая система.

Головной офис компании Yandex N.V. зарегистрирован в Нидерландах, в Амстердаме, основной штат работает в Москве. В компании трудятся 17,2 тыс. чел. Несмотря на быстрое расширение штата (около трех раз за четыре года), производительность труда сотрудника компании остается аномально высокой для российского ИТ-сектора — 18,1 млн руб. в год, приблизительно соответствуя средней по американским ИТ-компаниям.

С мая 2011 года акции компании торгуются в США на NASDAQ, а с июня 2014 — на Московской бирже.

Структура капитала. Компания выпустила 358 860 322 акции, в том числе 322 860 322 акции класса A и 35 698 674 акции класса B, а также одну приоритетную («золотую») акцию. В этот расчет не включены 940 157 казначейских акций класса A.

Структура капитала. Компания выпустила 358 860 322 акции, в том числе 322 860 322 акции класса A и 35 698 674 акции класса B, а также одну приоритетную («золотую») акцию. В этот расчет не включены 940 157 казначейских акций класса A.

«Золотая» акция, дающая право на два места в совете директоров компании, с 2009 по 2019 год принадлежала Сберу, а затем была передана в специально созданный некоммерческий «Фонд общественных интересов», представляющий интересы государства.

Акции класса A соответствует один голос, акции класса B — десять голосов. Благодаря двойной структуре акций, владеющий 8,6% акций фонд Volozh Family Trust основателя и CEO компании Аркадия Воложа контролирует 45,3% голосов акционерного собрания. Еще 6,8% голосов находятся у одного из первых сотрудников компании, что в совокупности дает сотрудникам и основателям 52,1% голосов акционерного собрания.

В свободном обращении на рынке находятся 87% акций, на которые приходится 45,9% голосов акционерного собрания.

к содержанию ↑Ключевые рынки

Помимо технологии поиска информации, основным активом «Яндекса», обеспечивающим отрыв от конкурентов, является большая и лояльная база пользователей. Расширять ее, выходя на рынки других стран, не удается — там доминирует Google. Поэтому на медиарынках ключевая стратегия «Яндекса» состоит в удержании позиции лидера по охвату российской аудитории, по доле обслуживаемых поисковых запросов и по объему выручки в поисковой рекламе, фокус на мультиканальности, интеграции сервисов и создании суперприложения. Следующая далее таблица показывает, что с задачей удержания российской аудитории компания справляется.

Таблица 1. Месячная аудитория российских онлайн-проектов

| № | Проект | Аудитория за месяц (млн.) | Доля российского населения |

| 1 | Яндекс | 83,3 | 68,0% |

| 2 | Google (ru+com) | 82,0 | 66,9% |

| 3 | Youtube.com | 78,8 | 64,3% |

| 4 | Whatsapp.com | 74,2 | 60,6% |

| 5 | Vk.com | 71,1 | 58,1% |

| 6 | Sberbank.ru | 68,8 | 56,2% |

| 7 | Mail.ru | 58,8 | 48,0% |

| 8 | Instagram.com | 58,6 | 47,8% |

| 9 | Odnoklassniki.ru | 41,8 | 34,1% |

| 10 | Aliexpress.com | 41,4 | 33,8% |

Источник: Mediascope

Российский рынок онлайн-рекламы с момента основания компании и до недавнего времени был доминирующей статьей выручки компании. Его объем за первые 9 мес. 2021 года составил 215 млрд руб., увеличившись на 26% в сравнении с аналогичным периодом предыдущего года. Отметим, что объем всего российского рекламного рынка (включая телевидение, радио, прессу и т. п.) составил 395 млрд руб. (+25%). На онлайн сейчас приходится 54% всего российского рекламного рынка.

Таблица 2. Российский рынок рекламы в январе — сентябре 2021 г.

| Сегменты медиарынка | Выручка, | Темпы прироста | Базисные темпы прироста |

| млрд руб. | к 2020 году, % | к 2019 году, % | |

| Телевидение | 133,0–134,0 | 20% | 11% |

| в т. ч. Основные каналы | 126,8–127,8 | 20% | 11% |

| Тематические каналы | 6,1–6,2 | 25% | 28% |

| Радио | 9,6–9,7 | 30% | -13% |

| Пресса | 5,6–5,7 | 0% | -47% |

| в т. ч. Газеты | 2,0–2,1 | 4% | -50% |

| Журналы | 3,5–3,6 | -2% | -45% |

| Out of Home | 31,2–31,6 | 43% | 1% |

| в т. ч.Наружная реклама | 27,0–27,4 | 43% | 7% |

| в т. ч. Классические рекламоносители | 17,2–17,4 | 37% | -7% |

| Цифровые рекламоносители | 9,8–10,0 | 56% | 45% |

| Интернет | 214,0–216,0 | 26% | 26% |

| ИТОГО | 394,0–396,0 | 25% | 15% |

Источник: АКАР

Однако, как демонстрирует табл. 2, став основным сегментом российского рекламного рынка, онлайн-реклама исчерпала потенциал быстрого роста. Поскольку потребность в множественных каналах доставки креатива у рекламодателей не исчезнет, продолжать отбирать остатки рынка у телевидения, радио и газет не удается. Впредь темпы роста онлайн-рекламы будут определяться состоянием российской экономики. Поэтому для сохранения высоких темпов прироста выручки «Яндексу» необходимы другие рынки. Крупнейшим из них является рынок электронной коммерции.

В 2021 году глобальный рынок электронной коммерции, по оценке e-Markеter, составил около $ 4,3 трлн, увеличившись на 28% за год. Хотя, как правило, темпы прироста рынков со временем снижаются, в случае электронной коммерции они почти удвоились в сравнении с допандемийным периодом (когда составляли 16,5%). На российском рынке электронной коммерции итоги 2021 года еще не подведены, но годом ранее полный объем российского рынка вырос на 59%, до 2,7 трлн руб. Выручка крупнейшего российского маркетплейса Wildberries по итогам 2020 год выросла на 96%, а выручка Ozon — на 80%.

Пандемия COVID-19 повлекла за собой смену традиционной бизнес-модели ретейла. Перешедшие на дистанционную работу специалисты вынуждены отказываться от посещения магазинов и приобретать все необходимые товары онлайн. Онлайн-торговля, пусть и не так ярко, как видеосервисы и онлайн-образование, стала главным бенефициаром эпохи локдаунов. Несмотря на быстрый рост рынка, доля онлайн-продаж составляет пока лишь 16,1% общего оборота ритейла, поэтому сохраняется значительный потенциал роста. Ожидается, что в 2023 году проникновение e-commerce возрастет до 22%.

Доминирующей бизнес-моделью нового времени стали гигантские маркетплейсы, владеющие данными о миллиардах транзакций, позволяющих обучать искусственный интеллект. Десятки тысяч «партнеров»-магазинов обеспечивают товар (в случае «Яндекс.Маркет» это 20 тыс. партнеров). Результатом консолидации игроков и диверсификации их деятельности стало возникновение экосистем, включающих в ядре ИТ-холдинг, банк, оператора связи или торговую сеть, намеренных заработать на волне роста электронной коммерции, используя большие данные и искусственный интеллект.

В настоящее время 62,6% рынка электронной коммерции приходится на Азиатско-Тихоокеанский регион, 19,1% — на Северную Америку, 12,7% — на Западную Европу. По темпам прироста лидирует Латинская Америка, за которой следуют страны Южной и Восточной Азии.

Согласно прогнозу российской компании DataInsight, к 2025 году российский рынок продаж материальных товаров через интернет вырастет до 10,9 трлн руб., т. е. до 26% всего торгового оборота России. Средние темпы прироста интернет-торговли (CAGR) исследователи оценили в 34%.

«Яндекс», как и другие экосистемы, активен на рынках транспорта (такси, беспилотный транспорт), облачных сервисов, финансовых услуг, онлайн-образования и т. п., на которых мы подробно не останавливаемся.

к содержанию ↑Стратегия компании

Безусловным приоритетом компании является удержание ключевого конкурентного преимущества «Яндекса» в виде лидирующей позиции на российском рынке поисковых услуг (59,3% запросов) и, следовательно, рекламы в онлайне и мобайле. Выход на глобальные рынки осуществляется сейчас преимущественно в новых направлениях, не связанных с поиском, например через программное обеспечение для автомобилей и доставку еды роботами. В среднесрочной перспективе укрепление глобального бренда «Яндекса» сохраняет окно возможностей для глобального расширения и поискового направления.

Компания продолжает диверсифицировать бизнес-модель: полная выручка «Яндекса» сейчас превосходит весь объем российского рынка интернет-рекламы. Такие направления, как агрегация предложений такси, позволили сохранить на высоком уровне темпы прироста выручки холдинга, хотя (в силу высокой конкуренции) со значительным сокращением маржинальности. Более того, эти направления создали задел для быстрого роста на значительно более крупных рынках, таких как рынок беспилотных автомобилей.

Большой и быстро растущий российский рынок электронной коммерции позволяет компании конкурировать с агрессивно растущими экосистемами, в частности Сбера, рассчитывающими захватить рынки услуг на базе искусственного интеллекта и финансовых услуг. Поэтому опережающее развитие «Яндекс.Маркета» необходимо компании не только само по себе, но и для сохранения в экосистеме критически важной компоненты (которая в настоящий момент отсутствует, к примеру, у соцсети VK). Однако электронная коммерция низкомаржинальна. Американские чемпионы Google и Facebook не агрегируют предложения таксопарков и не доставляют пиццу, эффект масштаба и геополитический фактор позволяют им без боя захватывать рынки развивающихся стран.

Новый крупный рынок — это рынок услуг на базе искусственного интеллекта (ИИ), сквозной технологии, которая даст второе дыхание электронной коммерции (логистика, доставка умными роботами), интернету вещей (умные устройства, умные города), транспорта (беспилотные автомобили) и сделает незаменимыми «ассистентов». «Яндекс» реализует свой опыт в сфере ИИ, накопленный в поиске, через своего умного ассистента — «Алису», суперприложение Go, маркетплейс «Яндекс.Маркет». По нашему мнению, направление основного прорыва стало ясным в ходе несостоявшейся сделки с банком «Тинькофф». Полагаем, что «Яндекс» ищет пути для главного наступления именно в направлении финансовых технологий.

к содержанию ↑Факторы привлекательности

В перспективе 5 лет компания станет лидером российского TMT-рынка не только по капитализации, но и по объему выручки. В обозримом будущем «Яндекс» сохранит позицию крупнейшего игрока российского медиасектора, лидера рынка поисковой рекламы. При этом компания создала лидирующую экосистему, ядром которой являются информационные технологии (в первую очередь поиск и искусственный интеллект), а направлениями развития — электронная коммерция, транспорт, финансовые услуги, облачные технологии и т. п.

Обходя всех конкурентов по темпам прироста выручки, компания остается прибыльной, высокомаржинальной и не имеет долгов.

Компания преодолела зависимость от рекламного рынка и успешно диверсифицировала бизнес-модель: больше половины ее выручки поступает от направлений, не связанных с интернет-рекламой. Сейчас фундамент для высоких темпов прироста выручки создает российский рынок электронной коммерции, растущий на 34% в год, с перспективой занять 26% всего ретейла к 2025 году.

Государство осознает значимость «Яндекса» как стратегического актива страны и присутствует в составе совета директоров, но не диктует компании стратегию.

Сохраняются перспективы крупной сделки M&A, способной значительно увеличить капитализацию компании.

При благоприятных рыночных условиях остаются вероятными успешные IPO, выращенных внутри компании «единорогов», таких как «Яндекс.Такси».

к содержанию ↑Финансовый отчет

Общая выручка группы компаний повысилась в 3К 2021 на 52%, до 91,3 млрд руб. Основной вклад в рост выручки внесло направление «Такси» (83%), включающее не только собственно перевозки, но и фудтех (+123%), а также логистические услуги (+240%). При этом выручка от продажи интернет-рекламы выросла на высокие для последних лет 33%, и общие поступления от этого направления с учетом выплат партнерам составили 35,7 млрд руб., что все еще чуть выше, чем приносит «Такси». Товарооборот (GMV) ключевого сегодня направления роста — сервисов электронной коммерции увеличился на 214%, до 41,8 млрд руб. GMVпревосходит выручку, поскольку включает выручку магазинов-партнеров, но темпы роста совпадают.

Как и отмечалось ранее, быстрый рост выручки достигается диверсификацией бизнеса, однако новые направления более конкурентны и на порядок менее маржинальны, чем традиционная поисковая реклама. Поисковая реклама обеспечила скорректированный показатель EBITDA 20,7 млрд руб. с маржинальностью 48,4%, в то время как «Такси» — 1,2 млрд руб. EBITDA с маржинальностью 2,8%. «Яндекс.Маркет» убыточен по показателю EBITDA в объеме 11,2 млрд руб. Итоговая по группе компаний маржинальность по EBITDA обрушилась до 6,2% не из-за каких-либо проблем поискового направления, а из-за опережающего роста низкомаржинального направления «Такси» и «Яндекса» в выручке. Компания сознательно идет на формальное ухудшение маржинальности по EBITDA ради захвата позиций на рынке электронной коммерции.

Группа компаний завершила третий квартал с убытком 3,9 млрд руб., в то время как год назад аналогичный показатель составлял 21,6 млрд руб. Отметим, что, по нашему мнению, за всю историю «Яндекса» как публичной компании приоритет всегда отдавался быстрому росту бизнеса, а не формальной прибыли.

| В млн руб. | Три месяца, закончившиеся 30 сентября | |||

| 2020 | 2021 | Изменение | ||

| Общая выручка | 59 882 | 91 305 | 52% | |

| Результаты группы компаний | Выручка от продажи интернет-рекламы | 33 598 | 42 605 | 27% |

| — за вычетом вознаграждения партнерам | 29 042 | 35 730 | 23% | |

| Скорректированный EBITDA | 14 847 | 5 622 | -62% | |

| Рентабельность скорректированного EBITDA, % | 24,8% | 6,2% | -18,6 п. п. | |

| Чистая прибыль/(убыток) | 21 688 | (3 908) | Неприменимо | |

| Скорректированная чистая прибыль | 7 506 | 1 340 | -82% | |

| Поиск и портал | Выручка | 32 072 | 42 713 | 33% |

| — за вычетом вознагр. партнерам | 26 975 | 35 075 | 30% | |

| Скорректированный EBITDA | 16 781 | 20 684 | 23% | |

| Рентабельность EBITDA (%) | 52,3% | 48,4% | -3,9 п. п. | |

| Выручка | 18 552 | 34 011 | 83% | |

| Рост числа поездок сервиса онлайн-заказа такси г/г, % | 22,0% | 44,2% | 22,2 п. п. | |

| Общая валовая стоимость поездок сервиса онлайн-заказа такси (GMV) | 93 722 | 151 987 | 62% | |

| Такси (MLU) | GMV сервисов фудтехнаправления | 9 524 | 21 206 | 123% |

| GMVсервиса логистики | 2 317 | 7 877 | 240% | |

| Общий скорректированный EBITDA | 1 740 | 1 223 | -30% | |

| Рентабельность скорректированного EBITDA, в % от GMV | 3,0% | 2,8% | -0,2 п. п. | |

| Товарооборот (GMV) на сервисах электронной коммерции | 13 307 | 41 827 | 214% | |

| Яндекс.Маркет | Товарооборот (GMV) на маркетплейсе | 10 145 | 31 620 | 212% |

| Общий скорректированный EBITDA | (1 221) | (11 673) | Неприменимо | |

Источник: данные компании, с сокращениями

к содержанию ↑Финансовые прогнозы

Мы ожидаем, что общая выручка группы компаний «Яндекса» за 2021 год немного превысит 350 млрд руб. Собственный прогноз находится в пределах от 340 до 350 млрд руб., но финансовый корпоративный стиль компании всегда предпочитал консервативную оценку.

Мы в целом согласны с менеджментом, что направление поиска вырастет, скорее, на 28%, чем на 25%, как менеджмент ожидал ранее. Если точнее, мы ожидаем роста этого направления на 30–32%. Как видно из приведенной выше табл. 1, по опубликованным уже данным АКАР, весь российский рынок интернет-рекламы за первые 9 мес. 2021 года вырос на 26%. Но «Яндекс» и является крупнейшим игроком этого рынка, преобладающим в поисковой рекламе, а четвертый квартал обычно дает наилучшие результаты, что связано с увеличением рекламных бюджетов электронной коммерции. Учитывая рост рынка основного рекламодателя (электронной коммерции) на 34% в год, нет причин ожидать отставания доходов рекламных площадок. Неслучайно 19 января сам «Яндекс» объявил об инвестициях в рекламный инструментарий для малого и среднего бизнеса, купив питерскую компанию eLama (опубликованные оценки сделки аналитиками находятся в широком диапазоне от $ 2,8 млн до 2 млрд руб.).

Прогноз менеджмента относительно роста GMV заказов такси на 65–70% не вызывает у нас возражений, однако при общей маржинальности 2,8% по скорректированному EBITDA быстрый рост этого направления, скорее, затемняет понимание бизнес-модели компании. Фактически она составляет сейчас смесь из замедляющего рост высокомаржинального рекламного направления и бурно выросшей агрегации такси с маржинальностью на порядок ниже. Образно говоря, мы наблюдаем виртуальное объединение Google и Uber, в котором Uber перевешивает.

В то же время мы считаем критически необходимым достичь роста GMV проектов электронной коммерции («Яндекс.Маркет») не менее чем в три раза. Успех «Яндекса» на рынке электронной коммерции будет оцениваться рынком и инвесторами путем сравнения доли рынка и темпов прироста «Яндекс.Маркета» с показателями Wildberries и Ozon. Отличие от ситуации с «Такси» в том, что потенциал роста «Такси» близок к исчерпанию, а до начала быстрого роста рынка беспилотного транспорта еще далеко. Напротив, высокие темпы прироста электронной коммерции сохранятся по крайней мере до 2025 года. Быстрый рост на рынке электронной коммерции необходим для поддержания высоких темпов прироста выручки группы компаний.

«Яндекс»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| Выручка | 127,7 | 175,4 | 218,3 | 350,6 | 484,6 | 653,0 |

| EBITDA | 39,6 | 51,0 | 49,8 | 29,6 | 52,8 | 103,0 |

| EBIT | 25,3 | 36,2 | 32,1 | 7,2 | 27,6 | 76,8 |

| Чистая прибыль акц. | 22,1 | 23,5 | 21,0 | 10,5 | 22,5 | 54,4 |

| Рентабельность EBITDA | 31,0% | 29% | 23% | 8% | 11% | 16% |

| Рентабельность чистой прибыли акц. | 17,3% | 13,4% | 9,6% | 3,0% | 4,6% | 8,3% |

| ROE | 16,6% | 13,0% | 8,1% | 3,4% | 5,7% | 12,2% |

| CFO | 28,2 | 44,4 | 32,6 | 41,2 | 54,7 | 90,8 |

| CAPEX | 28,3 | 20,5 | 24,6 | 36,3 | 43,6 | 46,5 |

| CAPEX % от выручки | 22% | 12% | 11% | 10% | 9% | 7% |

| FCFF | -0,1 | 23,8 | 8,1 | 38,3 | 45,3 | 73,0 |

| Займы и кредиты | 0 | 0,0 | 83,3 | 30,4 | 22,8 | 12,1 |

| Чистый долг | -68,8 | -86,8 | -49,1 | -52,8 | -56,1 | -84,7 |

| Чистый долг / EBITDA | -1,7 | -1,7 | -1,0 | -1,8 | -1,1 | -0,8 |

| DPS (руб.) | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Норма выплат, % прибыли МСФО | 0% | 0% | 0% | 0% | 0% | 0% |

Источник: данные компании, Reuters, прогнозы ФГ «Финам»

к содержанию ↑Оценка

Для анализа стоимости обыкновенных акций «Яндекса» мы использовали сравнительный подход — оценку по мультипликаторам относительно аналогов. Мы не применяли дисконтов за регион ведения операций, поскольку в список, помимо американских аналогов, включены и китайские компании, и российские операторы связи, которых рынок оценивает чрезвычайно низко. Итоговая целевая цена установлена на уровне 4537,8 руб. на 12 мес. при текущей цене 3548,6 руб. При потенциале +23% мы присваиваем YNDX рекомендацию «Покупать».

| P/E 2021E | P/E 2022E | EV/EBITDA | EV/Revenue | P/S | |

| Компания | |||||

| Alphabet Inc. | 22,9 | 23,8 | 19,3 | 6,9 | 7,4 |

| Amazon.com, Inc. | 54,3 | 43,3 | 22,3 | 3,2 | 3,1 |

| Baidu, Inc. | 18,2 | 18,1 | 13,6 | 2,0 | 2,7 |

| DoorDash, Inc | — | — | — | 6,8 | 7,6 |

| Etsy, Inc. | 41,6 | 36,1 | 34,6 | 8,7 | 9,2 |

| HeadHunter Group PLC | 34,9 | 20,7 | 23,6 | 12,8 | 12,8 |

| Lyft, Inc. | — | — | — | 3,8 | — |

| Meta Platform, Inc. | 21,1 | 20,4 | 14,1 | 6,9 | 7,6 |

| МТС, ПАО | 7,8 | 8,5 | 4,7 | 2,1 | 1,1 |

| Ростелеком, ПАО | 6,2 | 6,1 | 3,9 | 1,4 | 0,4 |

| Tencent Holdings Ltd | 25,9 | 24,5 | 19,9 | 6,8 | 6,6 |

| Uber, Inc. | — | 4,9 | |||

| VK Company Ltd | 13,2 | 10,4 | 7,7 | 1,6 | 1,2 |

| Медиана по аналогам | 22,0 | 20,6 | 16,7 | 4,9 | 6,6 |

| Показатели для оценки | Чистая прибыль 2021Е | Чистая прибыль 2022Е | EBITDA 2021E | Выручка, 2021E | Выручка, 2021E |

| Яндекс Н. В. | 10,5 | 22,5 | 29,6 | 350,6 | 350,6 |

| Целевая капитализация, млрд руб. | 230,0 | 463,0 | 546,9 | 1 753,0 | 2 303,6 |

| Вес | 0,05 | 0,05 | 0,20 | 0,35 | 0,35 |

| Средняя взвешенная целевая капитализация, млрд руб. | 1 563,8 | ||||

| Целевая цена обыкновенной акции, руб. | 4 357,8 | ||||

| Для справки | |||||

| Чистый долг (3К 2021), млрд руб. | -52,8 | ||||

| Количество обыкновенных акций, млн шт. | 359 | ||||

Источник: Reuters, оценки и расчеты ФГ «Финам»

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, $ 91,38, или 6762,1 руб. (апсайд — 90%), рейтинг акции — 3,2 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell). Столь высокая оценка, вероятно, объясняется тем, что рекомендации были даны до зимнего обвала акций. Мы ожидаем, что средняя оценка постепенно снизится на 30%, поскольку мультипликаторы в ИТ-секторе глобально падают, а российские политические риски не исчезнут мгновенно.

к содержанию ↑Акции на фондовом рынке

Акции «Яндекса» в течение девяти лет, с 2011 года по весну 2020 года, не вызывали энтузиазма инвесторов и не могли превзойти цену, по которой торговались в первые дни после IPO. За те же годы акции Google подорожали в пять раз. В случае Google инвесторы видели компанию, которая захватывает новые индустрии при помощи технологий, конкурирует с Apple за пользователей смартфонов, причем разгромила Microsoft в этих устройствах. В случае «Яндекса» игроки опасались, что государство может наложить ограничения, в результате которых американским инвесторам придется продать акции, и долгосрочные инвесторы уйдут. Перелом в восприятии произошел, когда Сбер передал «золотую» акцию специально созданному Фонду общественных интересов: инвесторы поверили, что иностранцев с рынка не устранят, а государство устанавливать контроль над компанией ни самостоятельно, ни при помощи госбанка не будет. После этого настал «золотой век» уже не для одной приоритетной акции, а для всех 87%, которые свободно торгуются на рынке. Однако текущей зимой в связи с угрозами невиданных со времен холодной войны международных санкций игроки боятся, что долгосрочные инвесторы уйдут надолго.

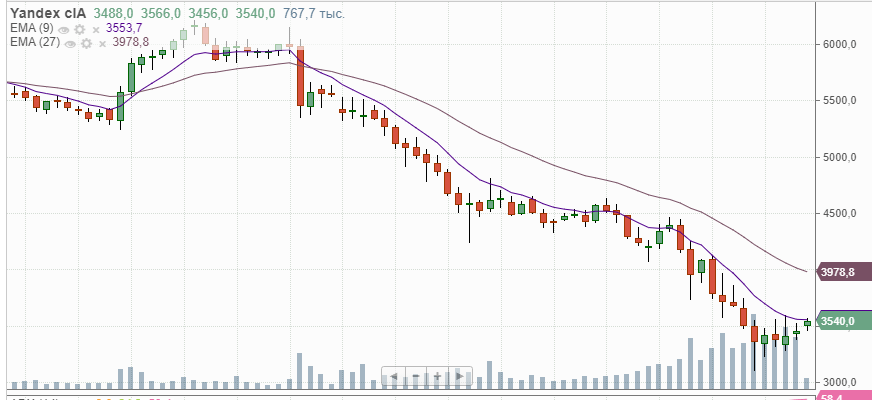

Древнейшее правило технического анализа, известное как закон Доу, говорит, что тренд цены подтверждается ростом объемов. С октября основным трендом является понижение цены акций «Яндекса», достигнувшей пика на уровне выше 6 тыс. рублей, которые мы считаем ее долговременным устойчивым потенциалом.

Источник: finam.ru

Не исключено, что акции «Яндекса» достигли дна в качестве реакции на новости комического характера о том, что как Украина, так и Россия отрицают возможность военного конфликта, в то время как США и Европа порицают их за это, словно зрители корриды, развлекать которых отказались как бык, так и тореадор. Однако упорное нагнетание политической напряженности не может не повлечь экономических последствий и, пусть и не очень значительных, но санкций против российского бизнеса.

Геополитические риски бизнеса «Яндекса» не столь велики, как у компаний традиционного бизнеса, и основные продажи компания делает на российском рынке, где она нашла направления для продолжения роста. При многих вариантах развития событий бизнес компании даже выиграет. Но этого нельзя сказать о стоимости акций, поскольку в истории не было еще периода, когда эта стоимость зависела бы от финансовых результатов «Яндекса». В центре внимания всегда вопрос о том, остается ли высоким шанс продать акции технологической компании, которую по соображениям безопасности не смогут в перспективе поглотить стратеги в Google, Facebook или Microsoft.

Долгосрочный инвестор с горизонтом 5–10 лет, который полагает, что через некоторое время в геополитике установится очередной период стабильности, вполне может покупать сейчас или немного подождать в расчете на достижение более глубокого дна. В стабильной обстановке цена вернется к рекордным значениям, превышающим 6 тыс. руб. Однако мы не ожидаем, что это произойдет в текущем году.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 01.02.2022.

Добавить комментарий