Летом 2014 года в разных СМИ стала мелькать информация, что курс доллара зависит от цены на нефть. И об этом стали говорить все чаще и уверенней по мере того, как с октября эта зависимость стала проявляться всё отчётливее – чем ниже была цена нефти, тем выше был курс доллара. И многие – даже среди экспертов, верят в это до сих пор, в упор не замечая, что с 2000 по 2013 годы цена бочки Brent менялась от 26 до 114 долларов, тогда как курс доллара варьировался в диапазоне от 25 до 32, что демонстрирует диаграмма значений средневзвешенного по годам курса доллара.

[рис.1]

Как видим, в период 2000-2014 гг. Банк России в целом довольно строго придерживался своего стратегического курса – стабильности национальной валюты – рубля. Хотя в законе о ЦБ РФ смысл слова «стабильности» не раскрывалось, но молчаливо подразумевалась стабильность по отношению к основной мировой резервной валюте – к доллару.

Что же касается двукратной девальвация рубля на рубеже 2014/15 годов, предпринятой Банком России, то это была заранее спланированная операция. Тому было две причины. Во-первых, это позволяло закрыть внутренний рынок от дешёвого импорта, открывая простор собственным производителям, и поддерживало собственных экспортёров сырьевых ресурсов при падающих на них ценах. Во-вторых, это позволило остановить истощение золотовалютных резервов Банка России из-за наложенных на Россию санкций и обрушения кредитного рейтинга России до «мусорного». В результате отток западных инвестиций очень быстро остановился. И в марте 2015 года золотовалютные резервы Банка России достигнув «дна» – $351,7 млрд, вновь уверенно пошли в рост. Достаточно подробно о прошлой и текущей санкционной войне против России можно прочитать в моей статье.

Изучая динамику курса доллара, в середине марта 2015 года я с удивлением обнаружил, что курс доллара, декларируемый Банком России в точности равен отношению задаваемой им же ценой золота (в пересчёте на тройскую унцию) к цене золота, задаваемой в Лондоне (лондонский фиксинг). Вместо Лондона можно взять Шанхай, и получить курс юаня. Вместо Шанхая можете взять Мумбаи, и получить курс индийской рупии. В итоге приходим к универсальной формуле, которая работает с точностью до десятых после запятой.

(1) [курс X/Y] = [цена Au в Y]/[цена Au в X]

Подчеркну, это – базовые курсы, задаваемые Центробанками стран. Биржевой курс в итоге торгов может даже заметно отличаться от базового, отражая текущие потребности в валюте. Но стартовую позицию всегда задают Центробанки.

Отслеживая с тех пор рынок золота, я заметил, что с 2015 по 2018 год спрос на золото вышел на условно-постоянную величину, а именно: 4220+/-150 тонн в год. Это же подтверждали и данные за первое полугодие 2019 года.

С другой стороны, объёмы доступного к разработке современными технологиями золота к 2019 году были ограничены величиной в 57.000 тонн. Новых крупных месторождений не предвидится, от слова «совсем», старые – истощаются все быстрее, по мере их выработки. И при сложившихся нормах спроса на золото его хватит – в лучшем случае, на 13 лет. Значит, вот-вот должна была сложиться глобальная тенденция роста цены на золото, линейная, в первом приближении, по времени. Именно из анализа данных по ценам за май-июнь 2019 года я пришёл к формуле:

(2) [цена унции] = $1240 + 39,5*х,

где х – номер месяца, начиная с июня 2019 года [х = 1]. Расчётный коридор волатильности 2,6%.

Подчеркну, это – глобальная тенденция по цене при спросе 4220+/-150 тонн в год, или 351,7+/-12,5 тонны в среднем в месяц.

Текущая цена может отличаться в ту или другую сторону в зависимости от текущего спроса и предложения согласно уравнению баланса для любой группы товаров на бирже:

(3) [Vd]*[Po] = [Vo]*[Pd]

Здесь Vd – объем спроса, а Po – цена предложения; Vo – объем предложения, а Pd – цена спроса. Падение спроса немедленно влечёт и падение цены спроса, и наоборот.

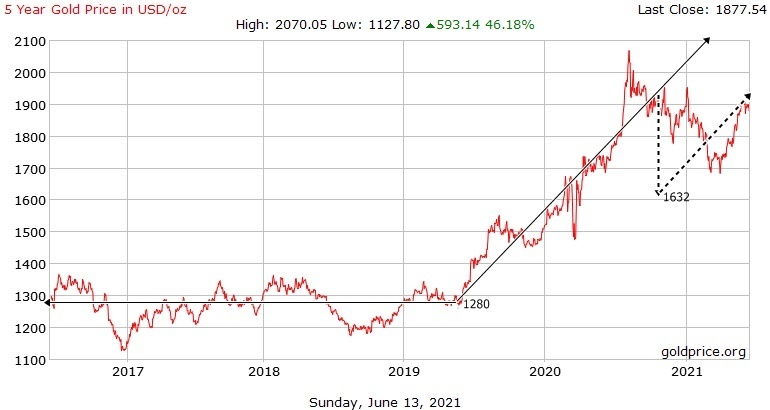

Сказанное иллюстрирует рисунок, демонстрирующий динамику цены унции золота за последние 5 лет (красная линия). Прямые линии – расчёт. Пунктирная – тоже расчёт, но с учётом падения к ноябрю 2020 года спроса на золото ювелирного рынка на 34% из-за пандемии. Подчеркну, это глобальное падение спроса, потому рассчитанное по формуле значение нужно уменьшить, согласно уравнению баланса, на 0,43*0,34 = 14,62%. Это и представлено пунктирной линией.

[рис.2]

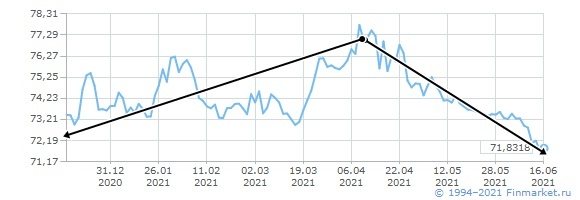

Если посмотреть динамику цены унции за последние три месяца, то после её провала в марте/апреле до $1680:

[рис.3]

Так, по данным Bloomberg, в мае импорт золота в Индию составил 11,3 тонны против 70,3 тонны в апреле. Причина столь драматического падения – третья волна коронавируса. Закрытие магазинов и ограничение передвижений сводят на нет спрос на золото даже в сезон праздников и свадеб.

Однако, за 5 месяцев 2021 года импорт золота в Индию – в денежном выражении, вырос почти в 5 раз по сравнению с аналогичным периодом прошлого года – до $24,738 млрд.

Рассказанное выше лишь прелюдия к основному тезису этой статьи. А он в ответе на вопрос: придерживается ли Банк России своей глобальной стратегии – стабильности национальной валюты (рубля) по отношению к основной мировой резервной валюте (доллару)?

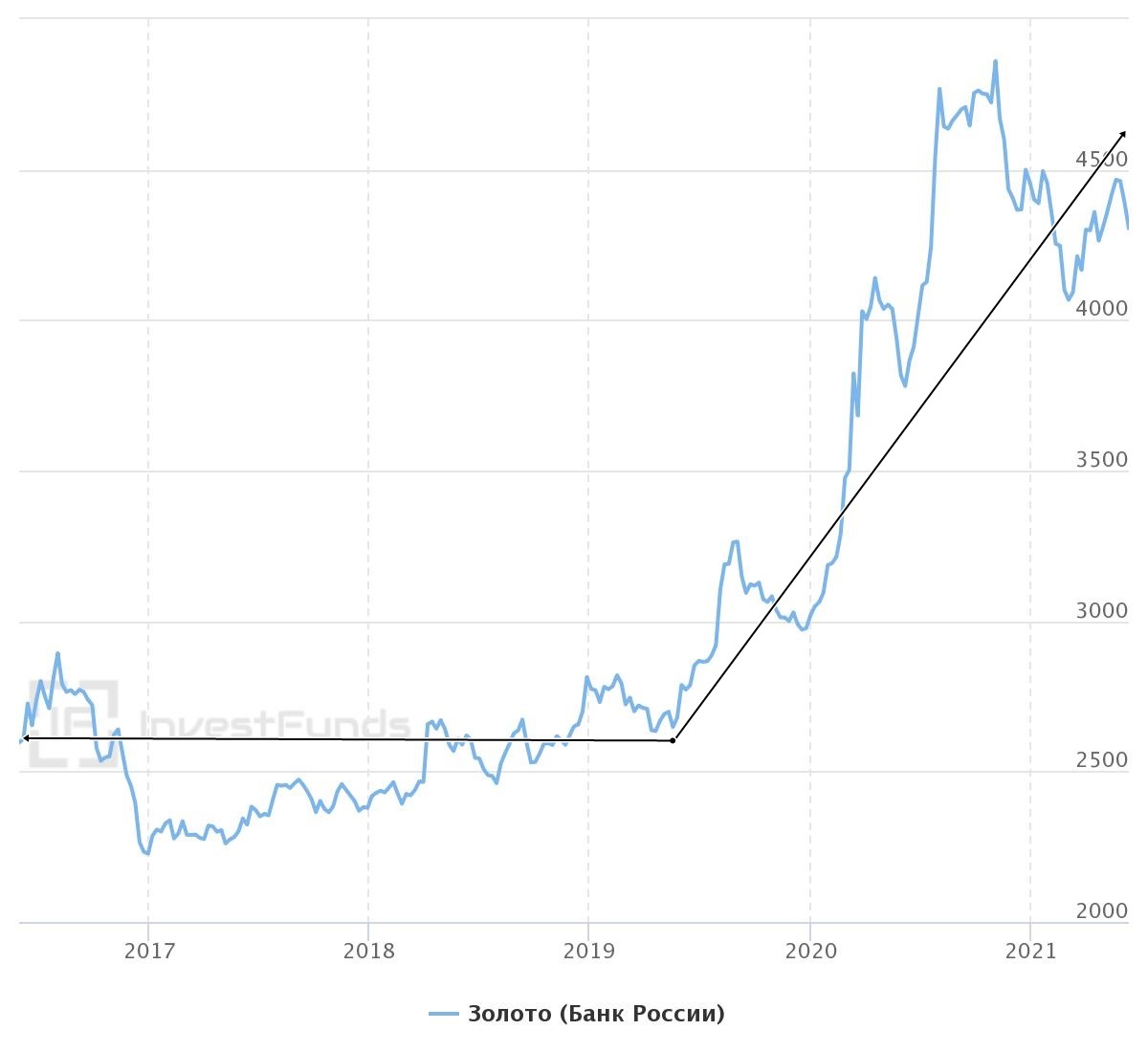

Для этого очень мало оснований. Прежде всего из-за безудержной печати ФРС всё новых и новых сотен миллиардов долларов с весны 2020 года. Тем же занимался и ЕЦБ, печатая всё новые евро, чтобы удержать индекс доллара у отметки в 90, оберегая свой рынок. Этим же занимался и Банк России с июля 2020 года по апрель 2021-го, девальвируя рубль выше базового курса 63 руб./долл. – рис.1. Это демонстрирует рисунок динамики курса доллара за последние полгода.

[рис.4]

В итоге, приходим к выводу, что и у Банка России существует глобальный сценарий по цене грамма золота, который выражается простой формулой

(4) [цена грамма] = 2584 + 77,8*х,

где х – номер месяца, начиная с июня 2019 года [х = 1], с коридором волатильности в 3%.

Не буду вдаваться в детали анализа, что привели меня к этой формуле, но скажу, что цифра 2584 получена из средневзвешенного курса доллара 64,8 на рубеже май/июнь 2019-го с привязкой к цене унции $1240 на тот момент: 64,8*1240/31,1 = 2583,7. Изложенное иллюстрирует рис.5, где представлена цена грамма золота от ЦБ за 5 лет и результаты расчёта (прямые линии).

Подчеркну – я говорю о глобальной тенденции. В каждый конкретный период перед ЦБ стоят текущие задачи – то ли это борьба с падением экспорта, то ли последствия санкционной войны.

Но давайте посмотрим на день сегодняшний – 16 июня 2021 года. Для цены грамма золота расчёт даёт 4570,5+/-68,6. А для долларовой цены выходит 1919,8+/-25,0. Тогда курс доллара 74,0+/-1,2.

А что в реальности? ЦБ положил 4304,5 руб. за грамм золота. Лондонский фиксинг равен $1865,1. Рассчитанное значение курса доллара по формуле (1) точно соответствует объявленному ЦБ курсу – 71,8. И кроме цены золота от ЦБ все эти цифры лежат в доверительном интервале расчётных значений – какими они и должны быть с вероятностью 95%.

Зная глобальную тенденцию можно ответить и на вопрос – что ожидать к новому 2022 году? Если ювелирный рынок восстановится – благодаря успехам вакцинации, то российские держатели ОМС увидят цену 5074+/-76 рублей за грамм. Держатели физического в недрах банков золота увидят его по цене $2504+/-34 за унцию. И, возможно, заберут его без потерь, если к тому времени отменят НДС. А курс доллара к Новому году будет в диапазоне 63,0+/-0,9.

Мало того, мы увидим, что годовая инфляция опустится до уровня 4%. А держатели рублёвых депозитов и облигаций почувствуют себя заметно богаче долларовых депозитариев не только из-за существенно более низкой ставки по долларовым депозитам по сравнению с рублёвыми, но ещё из-за падения курса доллара.

К новому 2022 году? Как я понимаю. Спасибо, очень интересная информация